De klimaattop in Parijs (COP21) eind december 2015 heeft een akkoord opgeleverd. Het is door velen toegejuicht als een zeer belangrijke stap naar het beperken van klimaatverandering. Maar wat betekent het klimaatakkoord voor Nederland en vooral voor de manier waarop we met energie omgaan?

In alle belangrijke Nederlandse beleidsnota’s en kabinetsplannen van de laatste jaren, inclusief het Energieakkoord en het Energierapport, staat dat het energiesysteem van de toekomst duurzaam moet zijn. Maar wat 'duurzaam' precies is, daarover verschillen de meningen. Zeker, schoon, betaalbaar, kansrijk. Mooi klinkende ambities, maar het kan nog van alles betekenen.

De klimaatambities uit Parijs betekenen dat vooral het energiesysteem ingrijpend moet worden veranderd (de energietransitie), ook in Nederland. De uitstoot van broeikasgassen moet in de periode tot 2050 vergaand worden verminderd. Dat is geen eenvoudige opgave. Bovendien kan het niet altijd win-win zijn. Er moeten prioriteiten worden gesteld, keuzes worden gemaakt (zie keuzes in landen om ons heen).

Een transitie vergt een brede maatschappelijke omslag. Daarbij is weerstand te verwachten van vaak sterke partijen die hun macht, geld en belangen ontlenen aan het huidige systeem. Bovendien leggen de langetermijnbelangen het gemakkelijk af tegen kortetermijnbelangen.

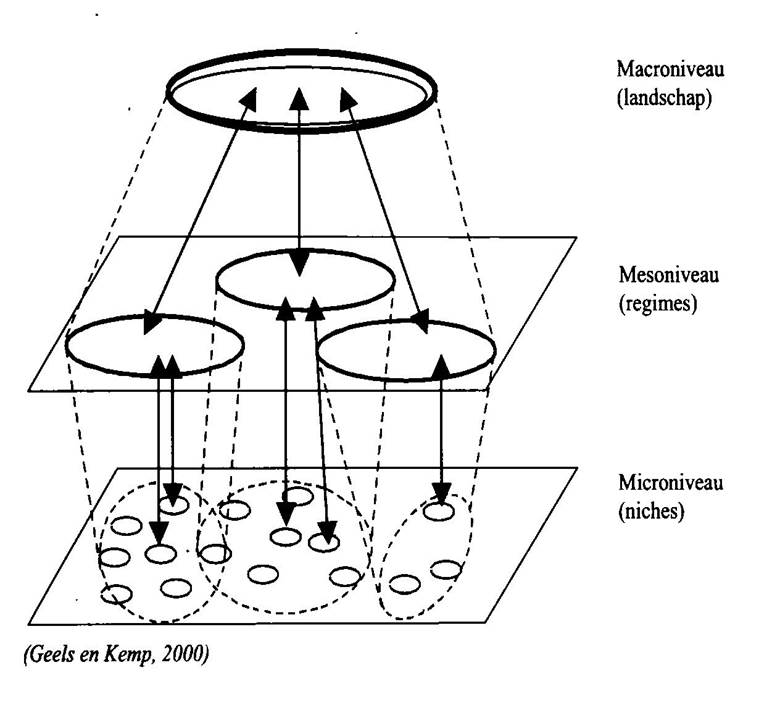

Een transitieproces kan worden gezien als een socio-technolgische ontwikkeling met processen op drie lagen.

Landschap: Het maatschappelijke denken en voelen, gemeenschappelijke zorgen, het overheersende beeld van wat goed en fout is. In de context van de energietransitie: zorgen over klimaatverandering (bv. weerspiegeld in het akkoord van Parijs) of het beeld dat we van fossiele brandstoffen af moeten.

Regime: Het bestaande systeem, technisch en qua machtsverhoudingen met een grote rol voor grote bedrijven maar ook voor consumenten en hun huidige voorkeuren en gedrag. In dit geval betreft het de rol van oliemaatschappijen en energiebedrijven, bedrijven die concurrentiepositie bewaken, consumenten die (goedkope) energie willen blijven benutten en nationale belangen.

Niches: Het niveau van de nieuwe vindingen en ideeën, van de koplopers die met nieuwe technologieen komen, maar alles nog op beperkte schaal. De initiatiefnemers van de eerste toepassingen van CO2-arme en energiezuinige, maar vaak nog relatief dure technieken.

De transitie kan succesvol verlopen, als er vanuit het landschapsniveau voldoende krachtige signalen komen, dat de verandering gewenst is en er voldoende innovatieve opties op het niveau van niches succesvol zijn uitgeprobeerd. Dan kan de verandering ook in de praktijk, het regimeniveau, doorzetten.

In alle buurlanden van Nederland is de energietransitie een belangrijk maatschappelijk en politiek onderwerp. Elk land geeft er op een eigen manier invulling aan. De EU-doelen voor 2020 en het streven naar een koolstofarme energieverzorging in 2050 vormen de basis, maar sommige landen hebben een grotere ambitie dan de Europese afspraken of hebben ook al concrete doelen voor de periode na 2020.

Denemarken richt zich sinds de oliecrisis in de jaren 70 van de vorige eeuw consequent op het verminderen van de import van fossiele brandstoffen. Later kwamen daar de zorg om klimaatverandering en de kansen voor de Deense cleantech bedrijven als belangrijke drijfveren bij. Lokale initiatieven en burgerparticipatie zijn al lang een belangrijke maatschappelijke kracht achter de transitie.

Duitsland kent grote maatschappelijke weerstand tegen kernenergie en al 25 jaar een actief stimuleringsbeleid voor hernieuwbare energie. De zogenaamde ‘Energiewende’ wordt gedreven door meerdere motieven: sluiten van kerncentrales, klimaatverandering, verminderen van import fossiele brandstoffen, creëren van kansen voor de industrie en voor regio’s, en energieopwekking door burgers. Burgerparticipatie en zeggenschap over de eigen energieverzorging staan aan de basis van de Energiewende.

Het Verenigd Koninkrijk hecht al sinds Margaret Thatcher grote waarde aan het terugdringen van broeikasgasemissies. De doelen hiervoor zijn in een wet verankerd. Het beleid stimuleert in wisselende mate alle vormen van koolstofarme technologieën: hernieuwbare energie, kernenergie en koolstofopvang- en opslag. Met vijfjaarlijkse carbon budgets, vastgesteld door het Committee on Climate Change, worden stapsgewijs de broeikasgasemissies verminderd.

Frankrijk wil broeikasgasemissies terugdringen, het binnenlands potentieel aan hernieuwbare energie benutten, en kansen creëren voor haar industrie maar worstelt tegelijkertijd met haar nucleaire toekomst. De energietransitie is in Frankrijk in de wet verankerd. In de uitvoering gaat veel aandacht uit naar het transport en de gebouwde omgeving.

Klimaatneutraal, CO2-arm, koolstofarm, energieneutraal. Het zijn veelgebruikte begrippen die allemaal wijzen naar een situatie waarbij de klimaatverandering beperkt blijft. Maar ze blijven ook wat vaag.

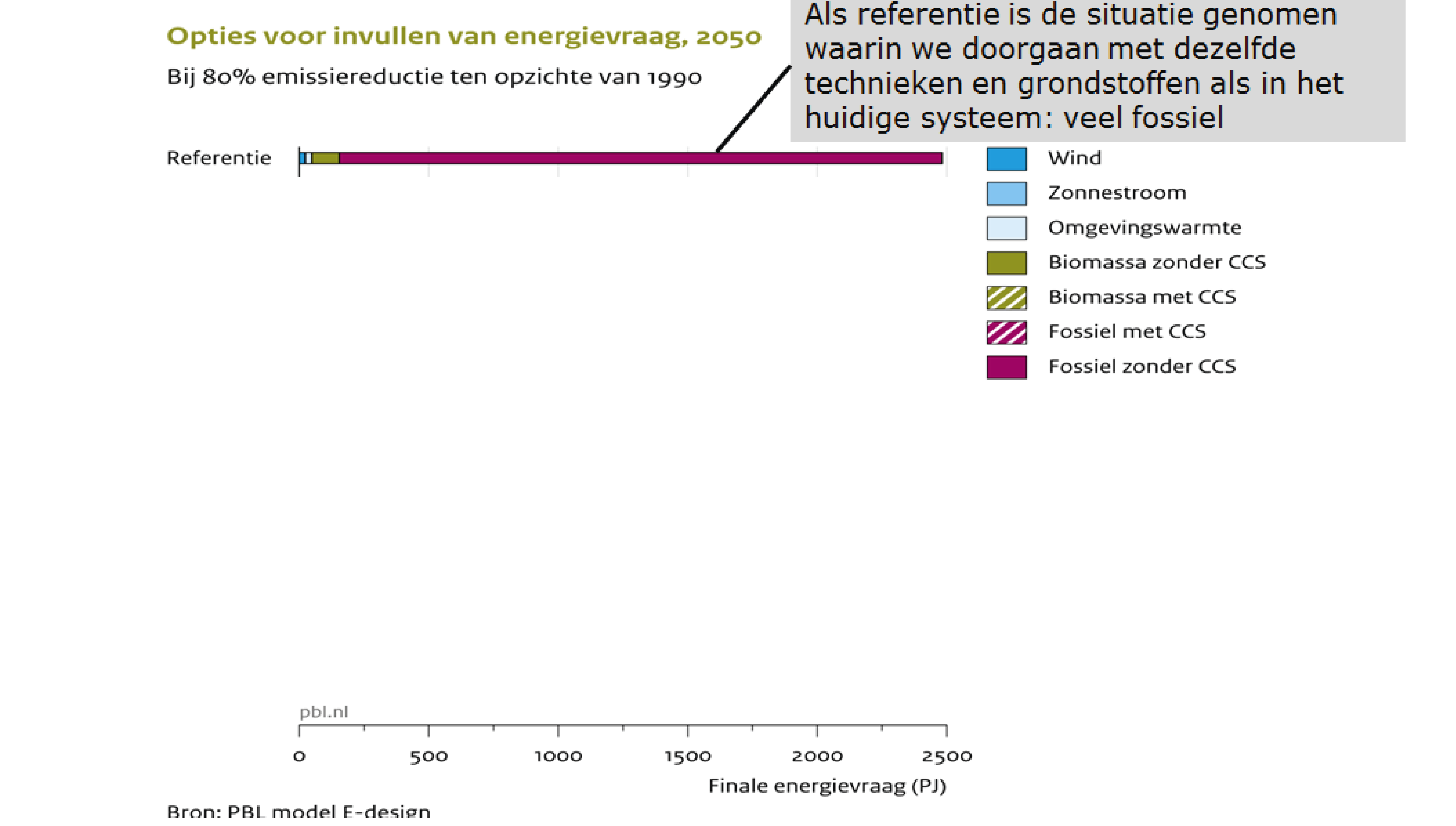

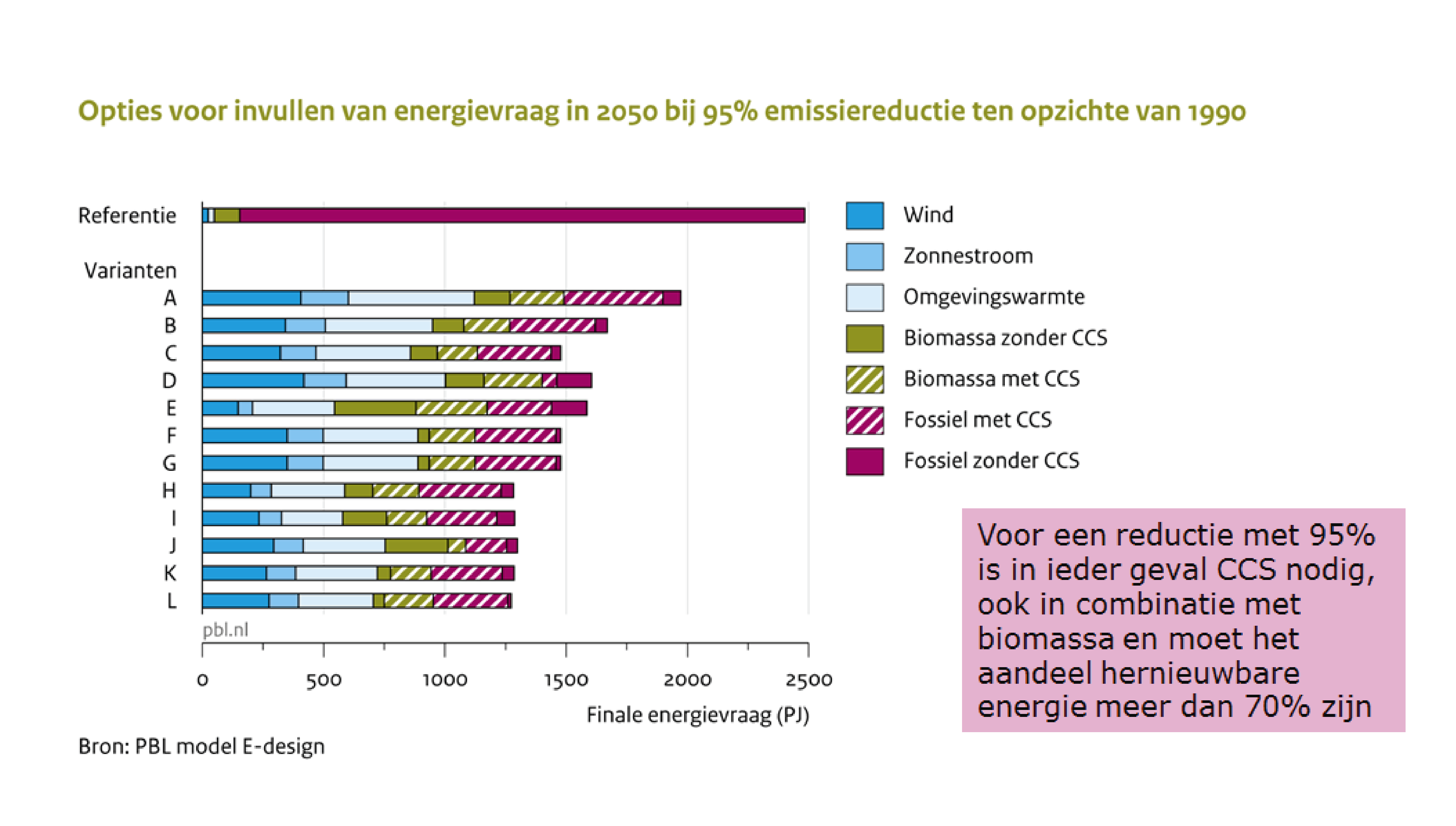

Concreet is de ambitie voor vermindering van de Nederlandse broeikasgasemissies in 2050 met 80 tot 95% ten opzichte van 1990. Procesemissies uit de landbouw (lastig te verminderen methaan- en lachgasemissies) en de industrie zijn daarbij niet te verwaarlozen. Voor het energiesysteem betekent dat veel minder CO2-uitstoot. Hoe kan deze ambitie worden gerealiseerd? De zoektocht naar het antwoord begint met een blik in de toekomst (backcasting). Door eerst te kijken hoe zo’n energiesysteem er in 2050 uit kan zien, krijgen we inzicht in de mogelijke routes daarnaartoe.

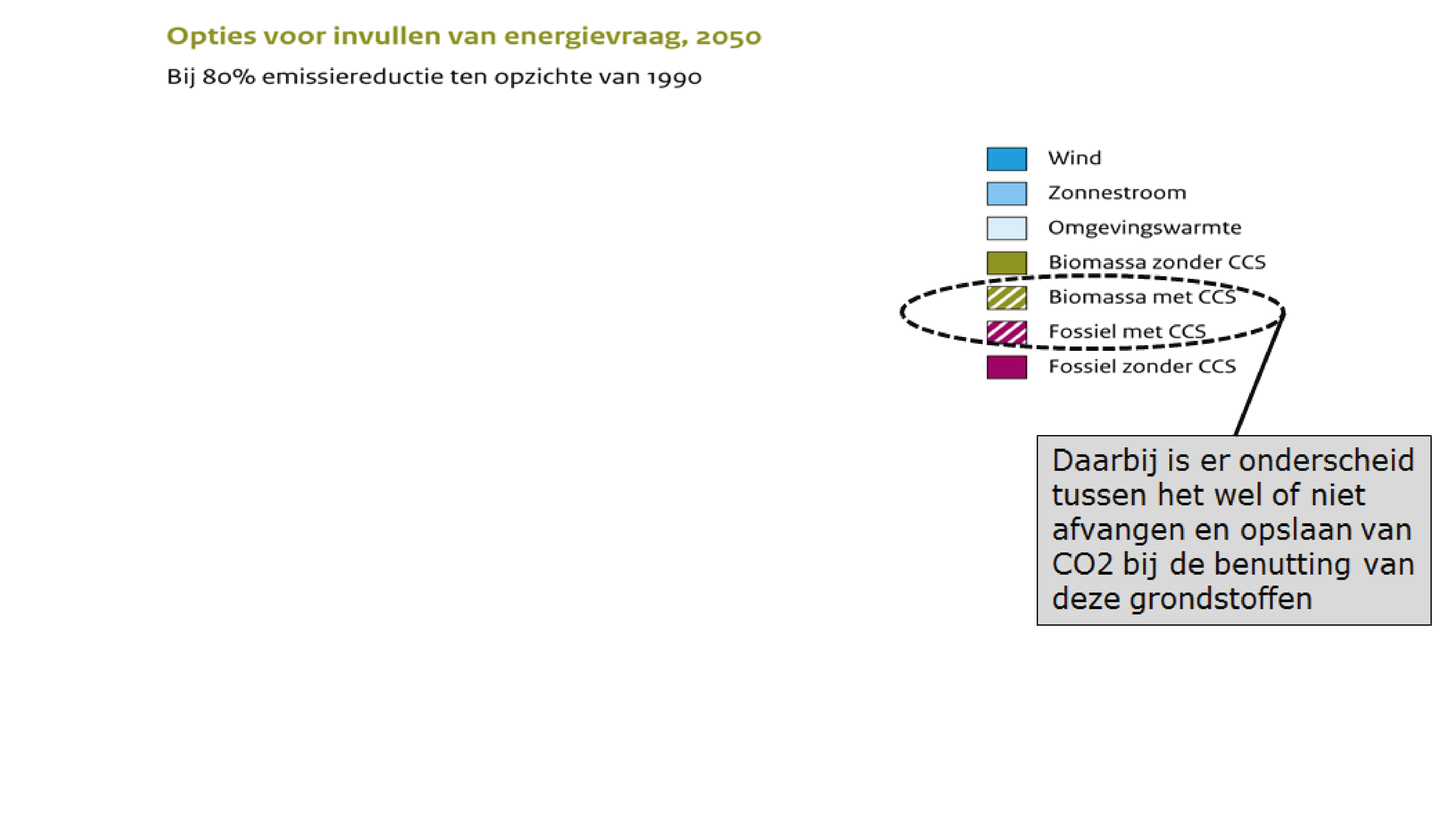

Een energiesysteem met veel minder CO2-uitstoot betekent minder energie gebruiken, die energie zoveel mogelijk uit hernieuwbare bronnen halen en voor zover dat niet lukt fossiel zo schoon mogelijk inzetten.

Het klinkt simpel, maar de praktijk is weerbarstig. Er zijn vele technische opties (de bouwstenen). Die moeten met elkaar worden verbonden tot een nieuw efficiënt en koolstofarm geheel. Hiervoor zijn slimme keuzes en oplossingen nodig. Een mooi voorbeeld van zo’n slimme oplossing is de optimale benutting van hernieuwbare elektriciteit.

In het energiesysteem moet er balans zijn tussen vraag en aanbod van warmte, brandstoffen en elektriciteit. Dat laatste vormt een uitdaging op zich, gelet op het fluctuerende aanbod van zon en wind. Soms is er te veel, soms te weinig aanbod. Daarom is er ook de uitdaging om de elektriciteit uit die bronnen tijdelijk op te slaan.

Het backcastingmodel E-Design helpt om beter inzicht te verkrijgen in de combinaties van technieken die nodig zijn om tot een bepaalde vermindering van de uitstoot van broeikasgassen te komen. Verken zelf de technische mogelijkheden voor vergaande emissiereductie in een vereenvoudigde versie.

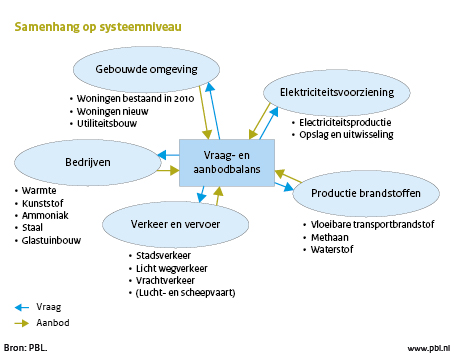

Het E-Design model heeft als doel een instrument aan te bieden waarmee een ontwerp kan worden gemaakt van het energiesysteem in Nederland in 2050. Het gaat om de technische kant van het energieaanbod systeem. Alle berekeningen hebben alleen betrekking op het jaar 2050 wat voldoende vrijheidsgraden biedt voor een nieuw ontwerp van het Nederlandse energiesysteem.

E-Design - Samenhang op systeemniveau

Het model biedt de gebruiker ruim honderd technische opties voor het toekomstige energiesysteem in 2050. Deze opties zijn gerangschikt in 16 subsystemen, verdeeld over industrie, gebouwde omgeving, verkeer, elektriciteitsvoorziening en brandstoffenproductie (zie figuur 1). Voor lucht- en scheepvaart zijn er geen technologiekeuzen. Deze vragen in alle gevallen vloeibare brandstoffen, maar bij de productie daarvan kan bijvoorbeeld wel een groter aandeel biobrandstof worden gekozen.

Op een klein scherm is het backcastingmodel E-Design niet goed te gebruiken. Wij adviseren u om deze webpagina op een desktop of laptop te bekijken.

Deze versie kent tien bouwstenen voor het systeem van 2050, met elk twee standen: geen/beperkt (nu al ingezette trends zijn meegenomen) en vergaand. Let op: in de uitgangssituatie met beperkt ingezette bouwstenen is al bijna 40% reductie gerealiseerd. Het effect van een maatregel wordt in beeld gebracht. Door de sterke samenhang in het systeem kan dat effect sterk afhangen van andere ingezette maatregelen. Door de opzet (met relatieve in plaats van absolute bijdragen) betekent meer van het ene soms ook minder van het andere.

In de gebouwde omgeving gaat het om betere isolatie ter vermindering van de warmtevraag. In het verkeer en transport gaat het om zuiniger voer-, vaar- en vliegtuigen (exclusief overgang op elektrische aandrijving)

Dit omvat een breed scala van maatregelen dat verder gaat dan autonoom te verwachten efficiencyverbetering. Voorbeelden zijn elektrische warmtepompen, biobased chemie, een nieuw staalproces en klimaatneutrale kassen.

Toepassing van CCS bij processen met grote emissies:

Toepassing in wegverkeer (personenauto’s en vrachtverkeer) met elektrische voertuigen (batterijen) en waterstofvoertuigen (brandstofcel) of combinaties daarvan

Het gaat om woningen en gebouwen die

Grootschalige productie van groen gas en biobrandstoffen op basis van houtachtige biomassa (lignocellulose), grotendeels geïmporteerd. Dat kan bijvoorbeeld op basis van vergassing of geavanceerde vormen van fermentatie. Deze worden gelijkmatig ingezet bij alle eindgebruikers (inclusief lucht- en scheepvaart).

Bij de omzetting van biomassa in brandstoffen komt slechts een deel van de koolstof in het product. De rest komt vrij als CO2. Die kan worden afgescheiden en opgeslagen, hetgeen leidt tot negatieve emissies (eerst opname uit de lucht in groeiende biomassa en dan opslag onder de grond).

Het gaat om zon-PV, veel wind op zee en een beperktere bijdrage van wind op land. Om het potentieel beter te benutten en bij te dragen aan de onbalans tussen vraag en het onregelmatige aanbod wordt elektriciteit deels omgezet in groen gas.

Kolencentrales waarin 30% biomassa wordt meegestookt

Toepassing van CCS bij alle kolen- en gascentrales met uitzondering van kleine eenheden die voor korte tijd draaien (gasturbines)

| Verkeer en vervoer Nederland |

|

| Lucht- en scheepvaart |

|

| Gebouwde omgeving |

|

| Industrie |

|

| Land- en tuinbouw |

|

| Centrale elektriciteitsproductie |

|

| Productie van vloeibare brandstoffen en gassen |

|

Het betreft alleen de directe emissies in Nederland (behalve voor lucht- en scheepvaart). Dat betekent dat de emissies die in de keten ontstaan en voor zover dat buiten Nederland gebeurt, niet meetellen. Dat zijn bijvoorbeeld emissies bij de productie of winning en transport van biomassa, olie, gas en kolen, of emissies bij de productie van windmolens, zonnepanelen, maar ook onderdelen van gascentrales, auto’s, ketels of andere installaties of producten.

De indeling is gemaakt op basis van processen en niet van formele sectorindelingen. Daarbij is van belang dat er in 2050 geheel nieuwe processen kunnen zijn die een belangrijk emissie-effect kunnen hebben, soms zelfs negatieve emissies. Het is nog allerminst zeker welke bedrijven in de toekomst voor dergelijke nieuwe processen verantwoordelijk zullen zijn.

Hierbij gaat het om de energie die door de gebruikers wordt benut:

Finaal energiegebruik is kleiner dan primair energiegebruik. Dat laatste is de energie die in de gebruikte grondstoffen voor die transportbrandstoffen, de elektriciteit en het gas voor de eindgebruikers zit. Zo kan er uit biomassa diesel of (groen) gas worden geproduceerd of uit kolen of aardgas elektriciteit. Bij dergelijke omzettingen is het rendement aanzienlijk lager dan 100%. Er gaat dus bij die omzettingsstappen energie verloren.

De verdeling van het finale energiegebruik over de primaire energiebronnen geeft dus niet direct weer wat de gebruikte primaire energie van een bepaalde bron is, want die omzettingsverliezen zijn daaruit weggelaten. Daarmee worden wel lastige discussiepunten vermeden (voorbeeld: is de primaire energie van zonnepanelen de opgewekte elektriciteit of de opvallende zonnestraling?).

Omgevingswarmte is de som van de energie-inhoud van alle warmtebronnen uit de nabije omgeving: geothermie (diepe aardwarmte), warmte uit de bodem, het grondwater of de omgevingslucht voor elektrische warmtepompen en WKO-systemen en zonnewarmte voor zonnecollectoren.

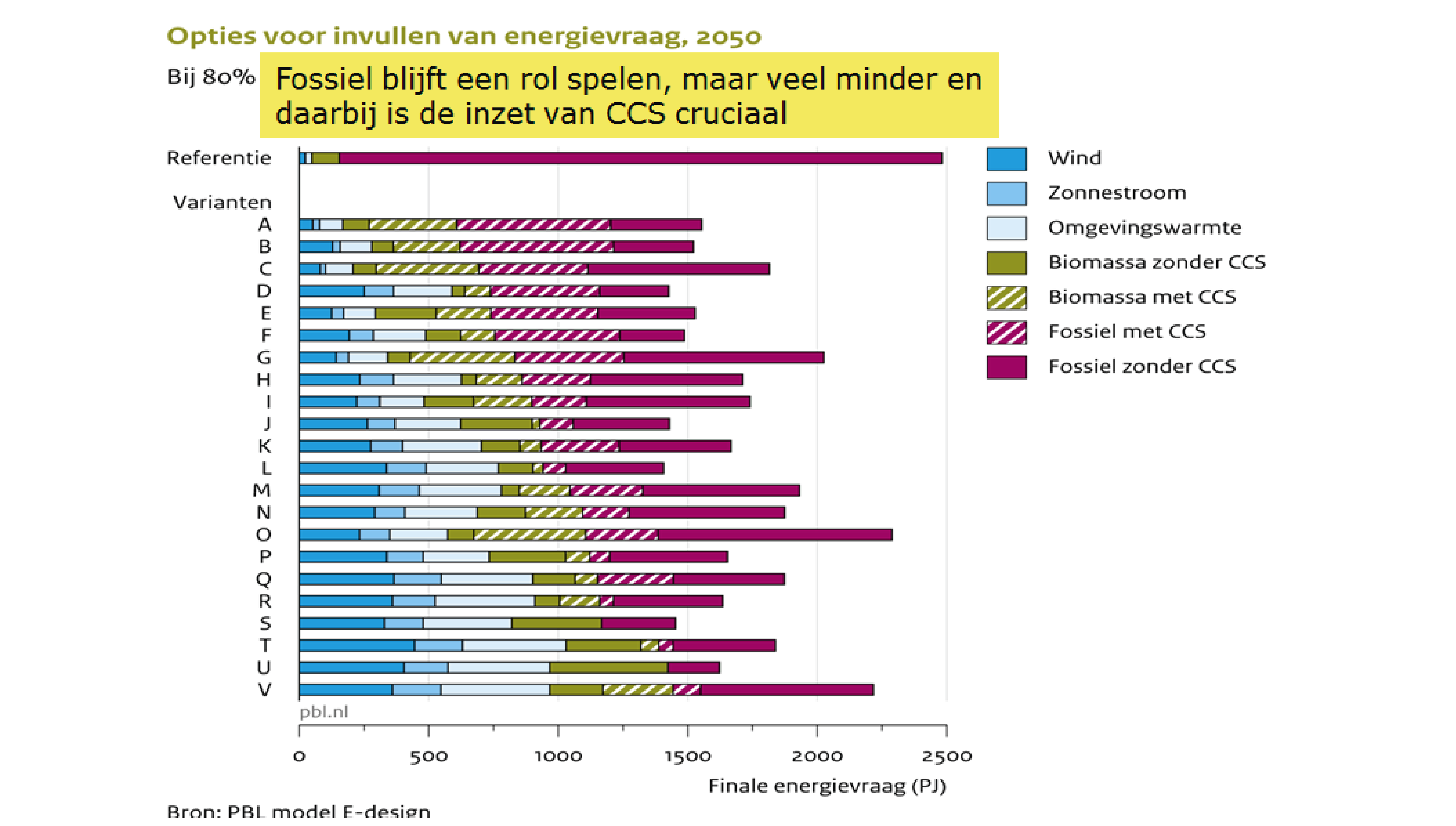

Het onderscheid tussen fossiel met en zonder CCS als ook biomassa met en zonder CCS is feitelijk geen onderscheid tussen verschillende primaire bronnen, maar het geeft wel inzicht in het belang van CCS in het toekomstbeeld als belangrijke vorm van schoon fossiel. Toepassing van CCS vraagt ook energie.

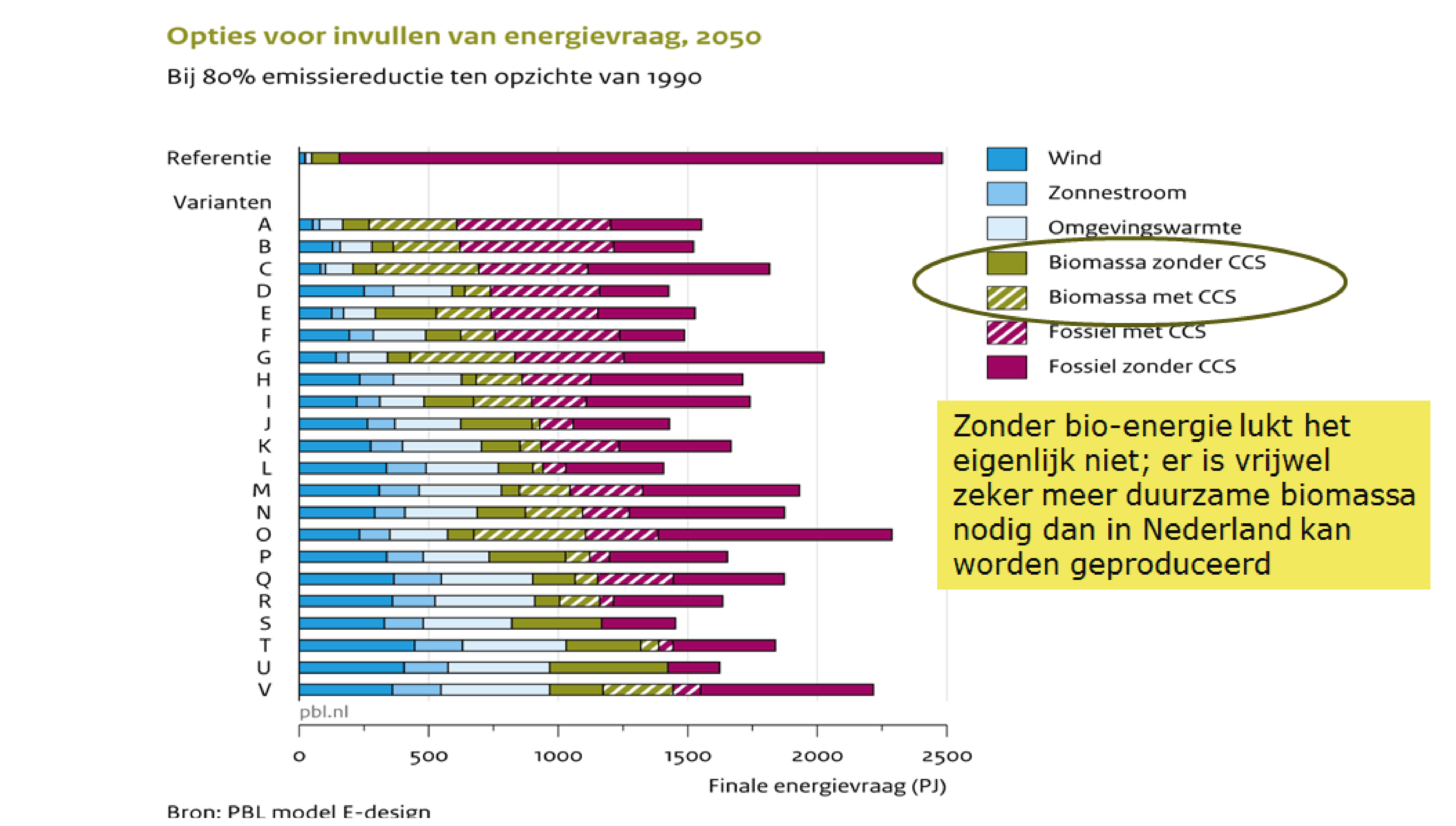

Het aanbod van biomassa is deels een lokale aangelegenheid, met name als het gaat over afvalstromen met een relatief hoog vochtgehalte omdat transport daarvan duur is.

Droge, houtachtige biomassa komt eerder in aanmerking voor transport over langere afstanden meestal na een voorbewerking. Dat kan zijn hout, geteelde energiegewassen en mogelijk ook agroresiduen als stro. Daarvoor kunnen wereldmarkten ontstaan.

Bij een optimale organisatie van de inzameling van biomassastromen zou er in Nederland een aanbod van 200 PJ mogelijk zijn (er zijn ook schattingen die tot 300 PJ lopen).

Een optimistisch beeld van het mondiale aanbod in 2050 komt op zo’n 300 EJ, wat nog kan worden aangevuld met een bijdrage van aquatische biomassa (algen en wieren). In een pessimistisch beeld zijn er geen mogelijkheden op duurzame wijze tot meer energieteelt te komen en lukt het evenmin om een veel groter deel van de afval- en reststromen in te zamelen. Het potentiële aanbod zou dan 50 EJ zijn. Het zal al een hele toer worden om op duurzame wijze tot een toekomstig aanbod van 100-150 EJ te komen, maar zo’n potentieel zou voor uitwerkingen van een strategie een redelijk uitgangspunt kunnen zijn.

Het is natuurlijk onmogelijk nu al iets te zeggen wat dergelijke cijfers over het mondiale aanbod betekenen voor de toekomstige import in Nederland. Er kunnen slechts indicaties worden gegeven van de grootteorde met bepaalde verdeelsleutels. Stel dat alle biomassa gelijkmatig over de wereld zou worden verdeeld, evenveel per capita of evenveel per eenheid BNP. Op basis van 150 EJ mondiaal komt dat voor Nederland op neer op een aanbod van 300-800 PJ.

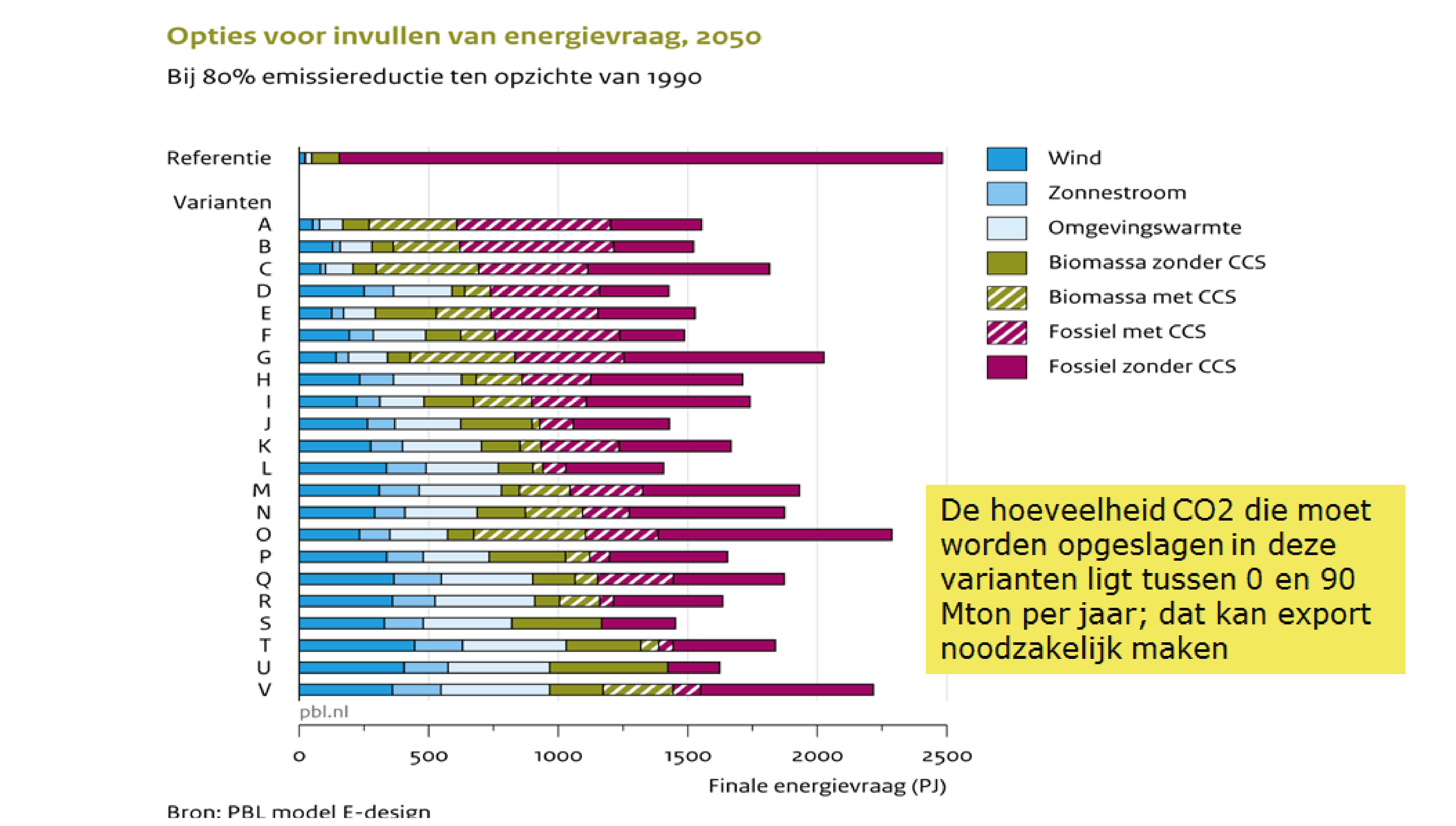

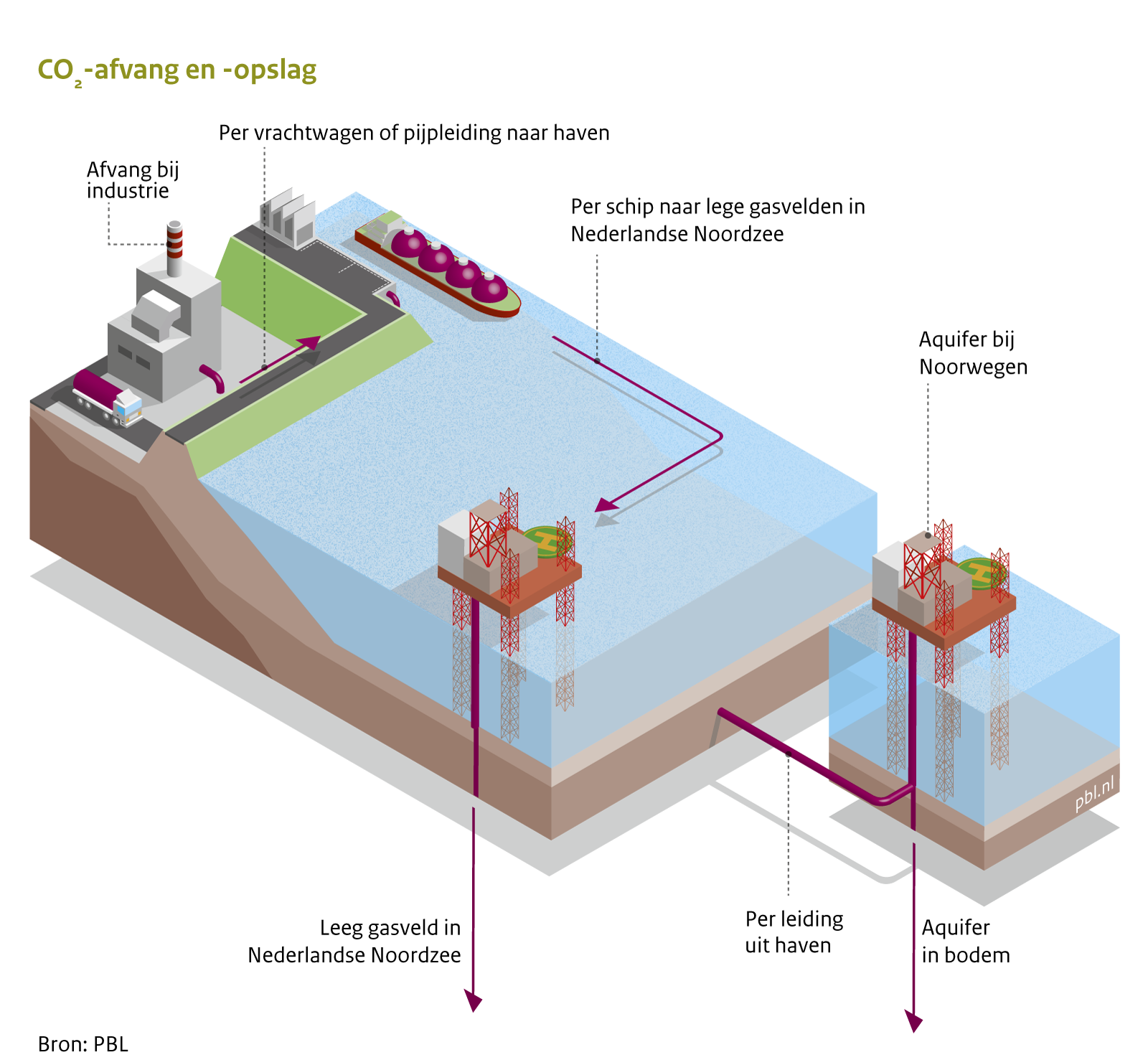

Er kan CO2 worden opgeslagen in lege gas- en olievelden of in grote aquifers, waarin het wordt opgelost. Nederland heeft zelf opslagcapaciteit onder land en onder zee, vooral in lege gasvelden. Voor opslag onder (bewoond) land is echter momenteel geen maatschappelijk draagvlak.

Als gebruik wordt gemaakt van een bepaalde opslagcapaciteit is het wenselijk dat die voor een flink aantal jaren beschikbaar is, mede vanwege de daarmee gepaard gaande investeringskosten.

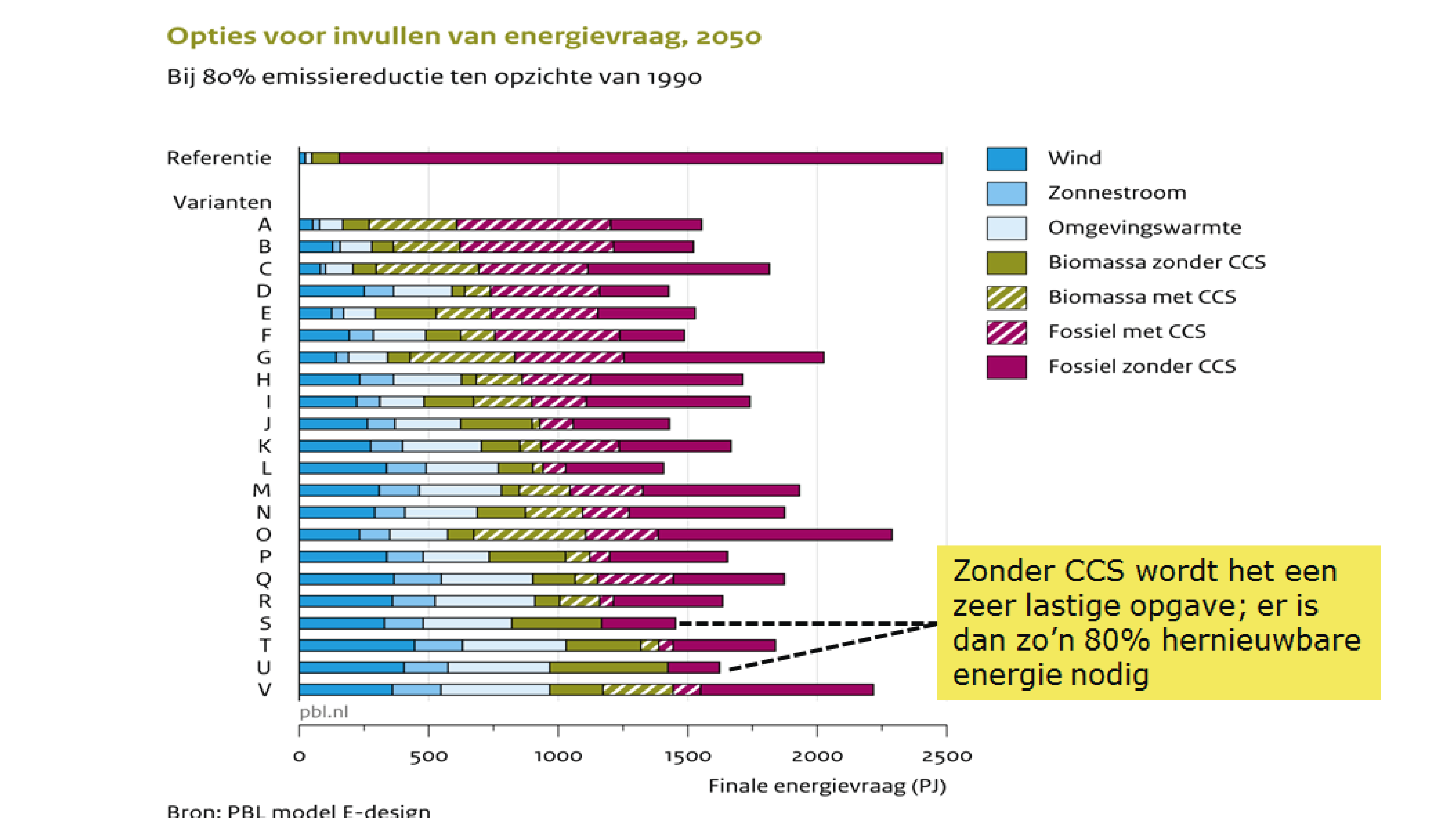

De opslagcapaciteit van lege velden op het Nederlandse deel van de Noordzee is zo’n 20-25 Mton CO2 per jaar voor een periode van 50 jaar (of 40-50 Mton voor 25 jaar). Op land is die capaciteit in dezelfde orde van grootte ervan uitgaande dat het Slochterenveld daarvoor in 2050 (nog) niet beschikbaar komt. In de rest van Europa is er veel opslagcapaciteit zodat export te overwegen valt. Een belangrijke optie met zeer grote capaciteit is een aquifer in het Noorse deel van de Noordzee. Belangrijk is dat deze opslag betrouwbaar genoeg wordt geacht. Er zijn geen praktijkervaringen met het opslaan van zo grote hoeveelheden CO2.

De rechter heeft in november 2015 beslist dat er jaarlijks maximaal 27 miljard m3 aardgas in Groningen mag worden opgepompt. Dat komt overeen met bijna 1000 PJ. Op basis van schattingen van de resterende voorraad in het Slochterenveld zouden we met het jaarlijks benutten van dit maximum nog 25-30 jaar toe kunnen.

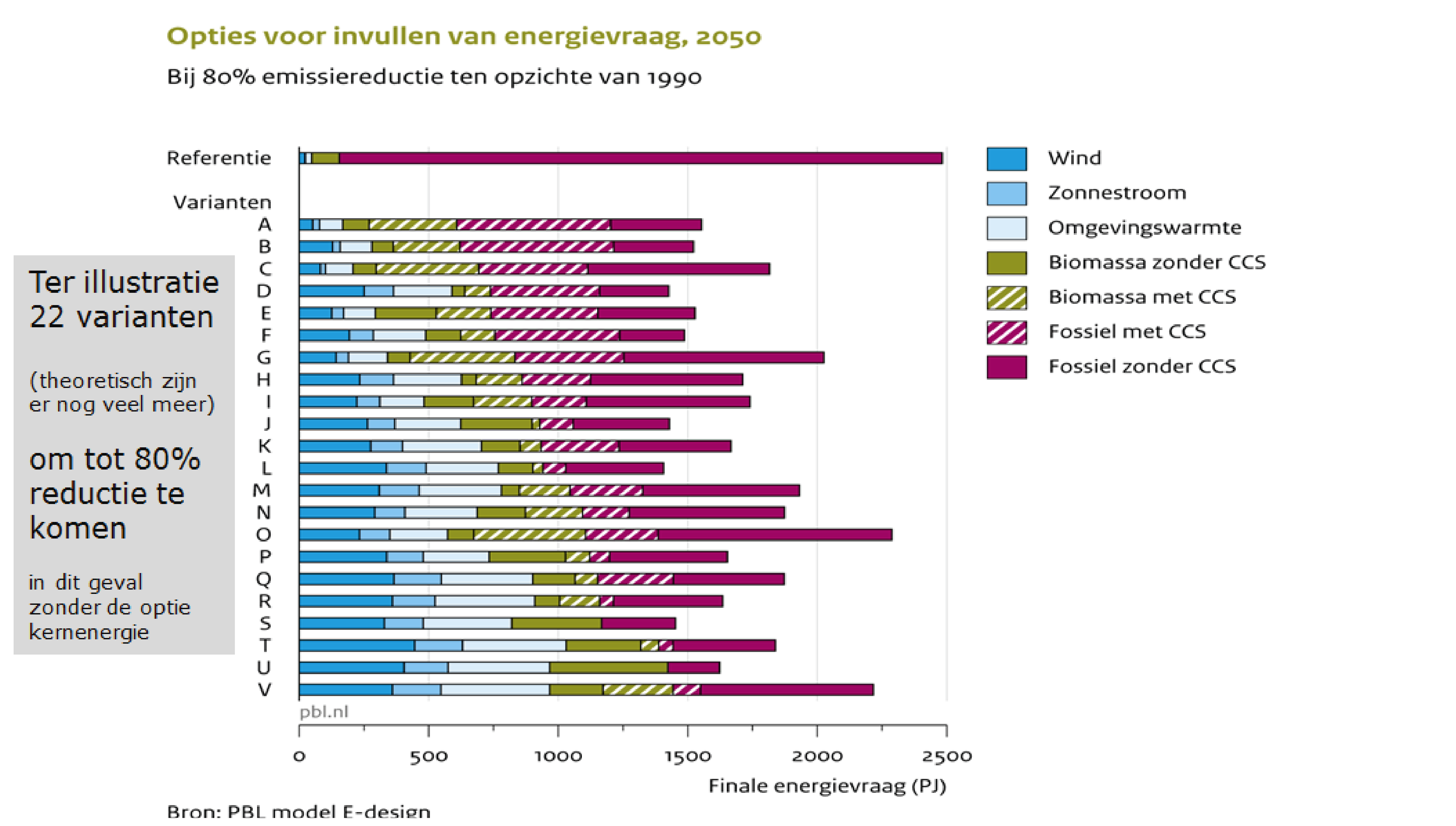

De varianten om tot 80% en zelfs tot 95% emissiereductie te komen geven een goed beeld van wat daar op termijn voor nodig is. Daarnaast zijn er vele scenariostudies, voor Europa of op wereldschaal, die ook inzicht bieden in de mogelijke betekenis van technische opties.

In het Europese energie- en klimaatbeleid wordt gebruik gemaakt van scenario’s op grond waarvan ontwikkelingen kunnen worden geschetst of die laten zien wat technisch-economisch mogelijke ontwikkelpaden zijn.

Referentiescenario’s schetsen ontwikkelingen in de energievoorziening op grond van vastgesteld beleid, groeiverwachtingen van de economie, marktvoorspellingen voor de prijzen van olie, gas, kolen, CO2-uitstootrechten, en technologiekosten.

Klimaatscenario’s laten zien met welke technische opties beoogde broeikasgasreducties kunnen worden gerealiseerd, tegen welke kosten en onder welke randvoorwaarden.

De Europese Commissie publiceert elke twee jaar een geactualiseerd referentiescenario. Ook lidstaten produceren dergelijke scenario’s. In het algemeen laten ze zien dat op basis van het huidige beleid de beoogde broeikasgasreducties niet worden bereikt.

De Europese Commissie heeft ook een klimaatscenario voor 2050 opgesteld. Dit scenario laat zien dat door een structurele verandering van de energievoorziening in 2050 de broeikasgasemissies met meer dan 80 procent kunnen zijn teruggebracht tegen kosten die op termijn lager zijn dan de huidige kosten voor de energievoorziening. Dit scenario gaat uit van koolstofprijzen die in 2050 oplopen tot 230-310 euro per ton CO2 (in 2008 prijzen) en een geleidelijke convergentie van CO2-prijzen op wereldschaal.

Dit klimaatscenario gaat er van uit dat alle mogelijke technologische opties worden ingezet: energiebesparing, hernieuwbare energie, afvang- en opslag van CO2 (CCS), kernenergie en de elektrificatie van het transport. De belangrijke drijfveer in het klimaatscenario van de Europese Commissie is de koolstofprijs. Daarnaast gaat het uit van specifiek beleid gericht op het stimuleren van hernieuwbare energietechnologieën (technology push). Er is geen specifiek besparingsbeleid opgenomen omdat wordt verondersteld dat de koolstofprijs voldoende aanzetten tot besparing geeft.

Uit het klimaatscenario van de Europese Commissie volgen een aantal conclusies:

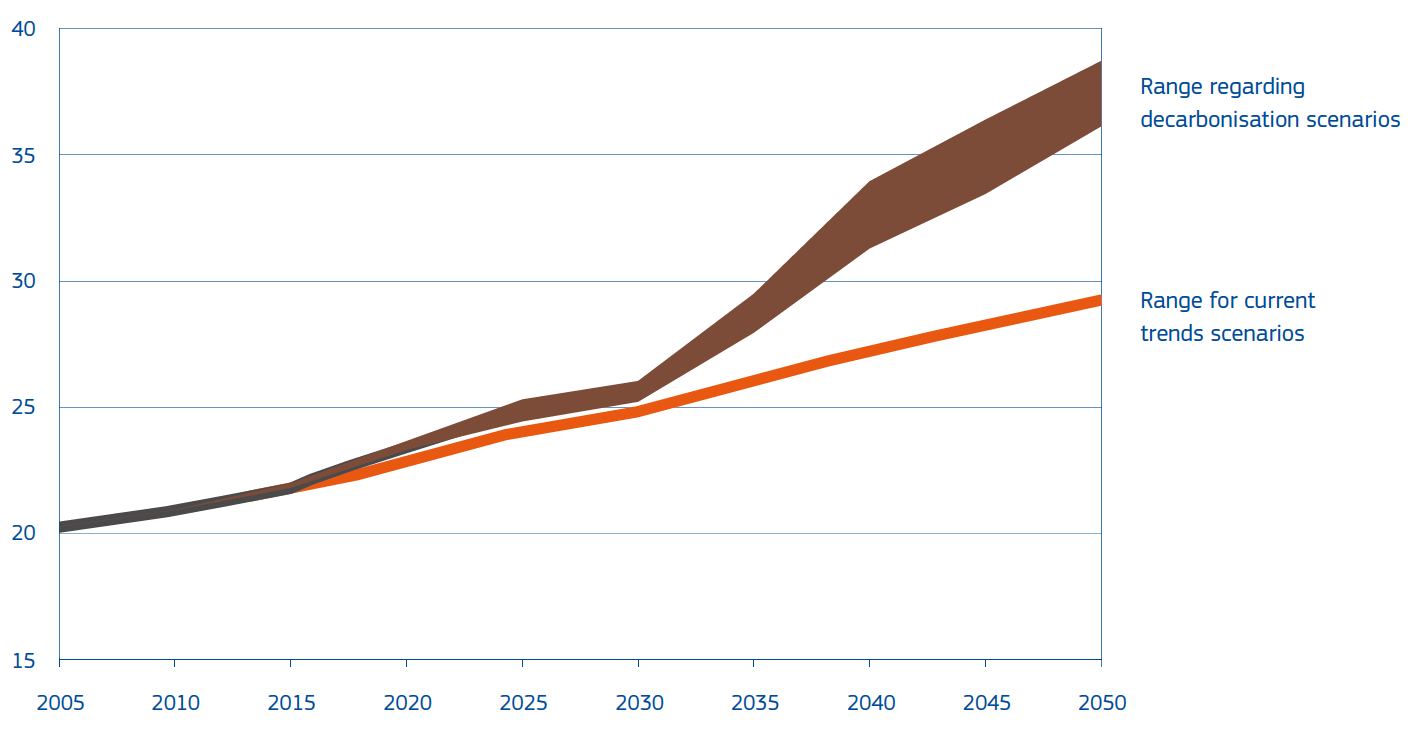

Aandeel elektriciteit in het scenario onder voorgenomen beleid (oranje) en in het klimaatscenario (bruin) (uit: EC 2012)

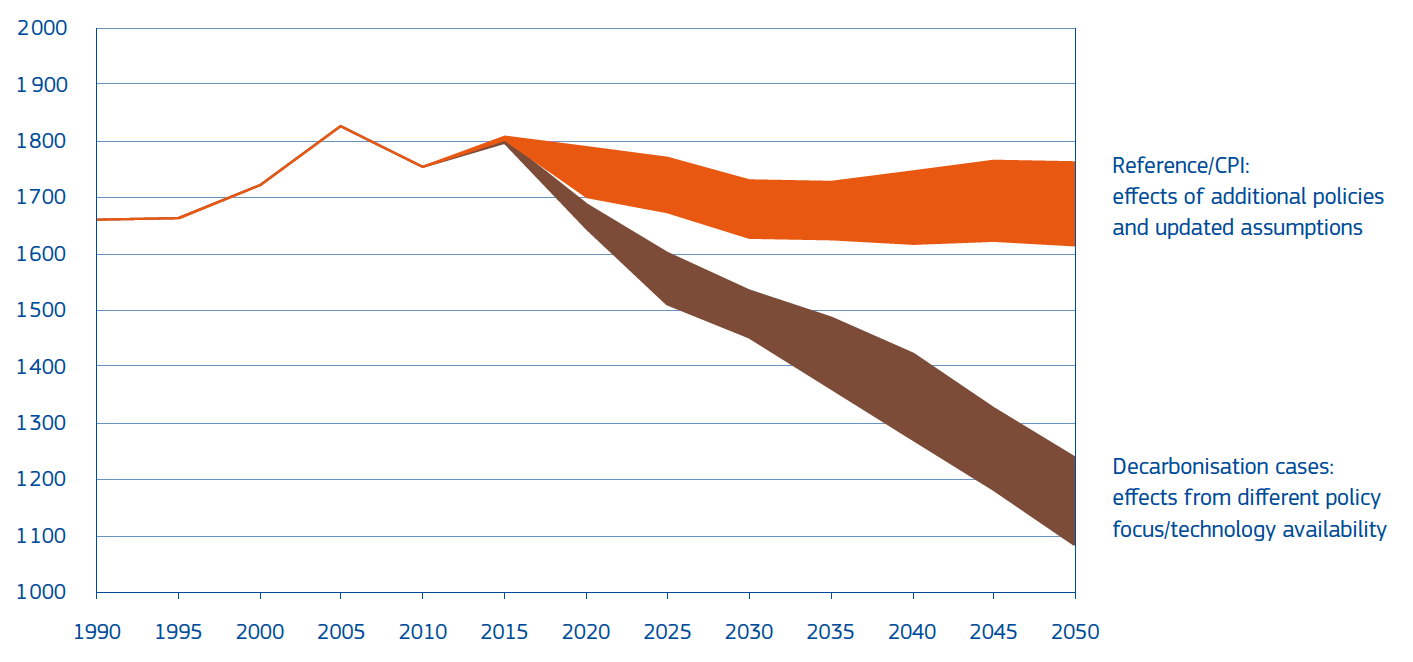

Bruto energieverbruik in het scenario onder voorgenomen beleid (oranje) en in het klimaatscenario (bruin) (uit EC 2012)

Model studies leren dat de noodzakelijke veranderingen zijn vooral technologisch zijn, waarbij overigens in de vele gevallen ook gedragsaspecten aan de orde zijn.

De slaagkans van de vereiste transitie is sterk afhankelijk is van politieke besluitvorming. Directe mondiale reducties zijn nodig: hoe langer we op een mondiale aanpak (bijvoorbeeld in de vorm van een afgesproken CO2-prijs, maar er zijn ook andere mogelijkheden) wachten, des te meer we het beschikbare budget voor broeikasgasemissies verbruiken. Dan zullen de te nemen maatregelen nog ingrijpender moeten zijn en resteert minder flexibiliteit in de mogelijkheden daartoe.

https://tntcat.iiasa.ac.at/AR5DB/dsd?Action=htmlpage&page=about

http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/envir/106429.pdf

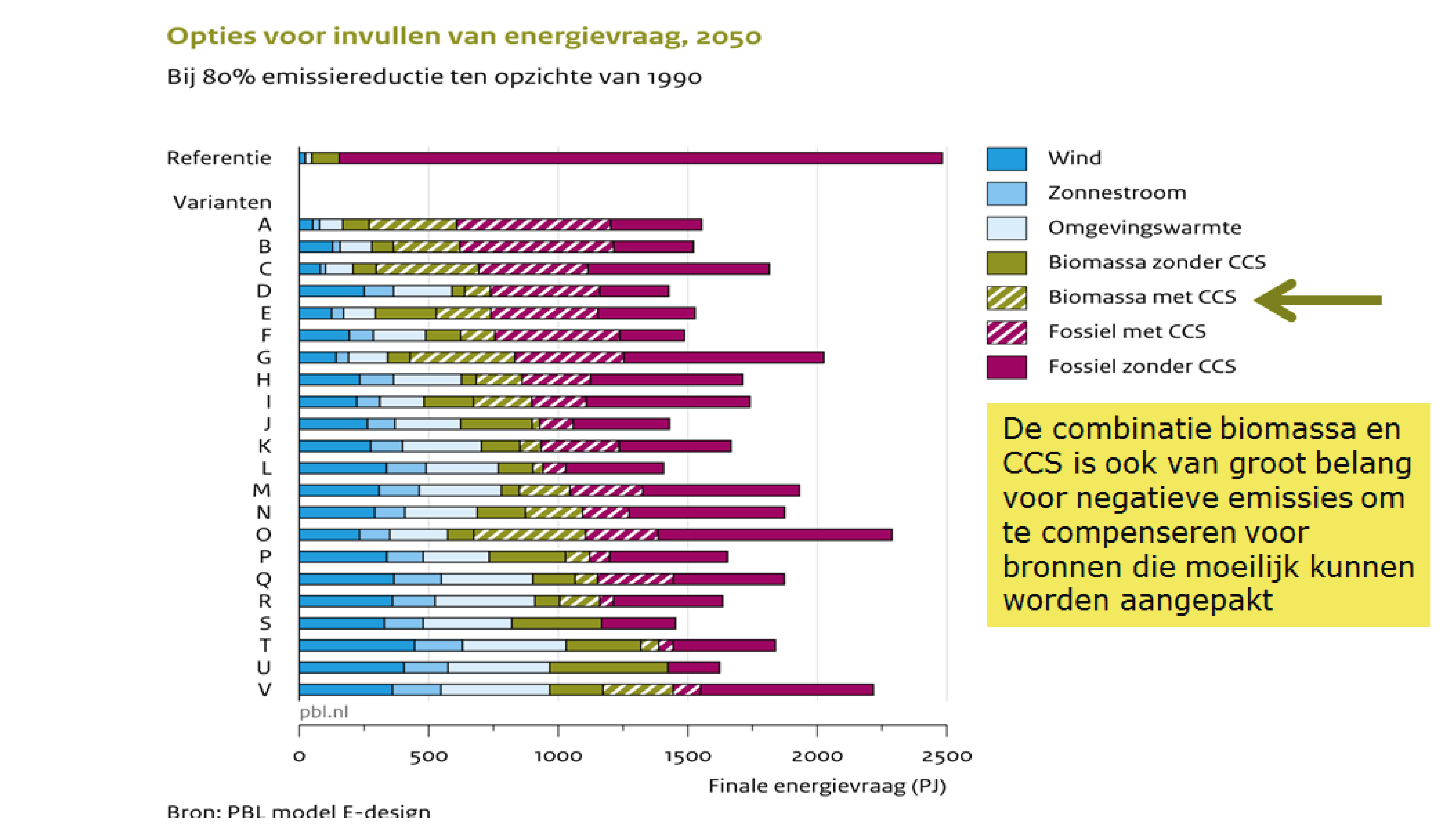

De combinatie van bio-energie met de afvang en opslag van CO2 (vaak aangeduid met Bio-CCS) kan leiden tot zogenaamde negatieve emissies. Dat wil zeggen dat er netto CO2 uit de atmosfeer wordt weggenomen.

De CO2-opname vindt plaats bij de groei van de biomassa. Als die biomassa als energiebron wordt ingezet, komt de opgenomen CO2 weer vrij. Door deze af te vangen en onder de grond of onder de zee op te slaan, komt de CO2 niet terug in de atmosfeer en is er dus netto CO2 uit de atmosfeer gehaald.

De CO2 kan vrijkomen bij de verbranding van biomassa, ook in de vorm van biobrandstoffen of biogas. Bij de omzetting van biomassa in biobrandstoffen of biogas komt een aanzienlijk deel van de koolstof in de biomassa als CO2 vrij en ook die kan zinvol worden afgevangen.

Afvang en transport voor opslag zijn dan alleen praktisch mogelijk bij relatief grote bronnen. Dit is een belangrijk aandachtspunt voor de toepassing van biomassa voor energie.

Algemene lessen bieden houvast, maar in de praktijk moeten er nieuwe apparaten, installaties en voertuigen komen. Welke zijn dat en wat gaat dat allemaal kosten?

Er kunnen ook conclusies worden getrokken over het belang van concrete technieken: de noodzaak van bijvoorbeeld warmtepompen, waterstofauto’s, windmolens, zonnepanelen, kerncentrales of biomassavergassingsinstallaties. Niet alle technieken zijn onmisbaar, maar van de tien hiervoor aangegeven bouwstenen zullen er zeker zeven, mogelijk acht nodig zijn om het einddoel te halen.

Om te komen tot een koolstofarme economie, met 80% minder emissies dan nu, is een mix nodig van hernieuwbare energie, energiebesparing en schoon fossiel. Onder deze algemene noemers bevindt zich echter een heel scala van specifieke technieken. Zijn al die technologische opties even belangrijk of kunnen we ook zonder een of meer (combinaties van) technieken?

Daartoe heeft PBL berekeningen uitgevoerd met het model E-Design. Wat blijkt is dat geen enkele techniek absoluut onmisbaar is. Er zijn altijd nog voldoende technische alternatieven. Echter, sommige technieken kunnen gemakkelijker worden gemist dan andere. Dat bleek uit analyses waarin combinaties van meerdere technieken werden uitgesloten. Daarbij lukte het lang niet altijd om het einddoel nog te halen en dat leverde informatie over het potentiële belang van een specifieke techniek voor een koolstofarm energiesysteem. In onderstaande tabel is dat samengevat, waarbij ook is aangegeven in welke mate de ontwikkeling ervan met het huidige beleid wordt ondersteund.

| Technologie(systeem) | Potentiële maximale bijdrage | Indicatie huidige ontwikkeling |

|---|---|---|

| Vergassing of fermentatie van duurzame biomassa voor groen gas en/of biobrandstof met CCS | **** | Ontwikkeling ligt (vrijwel) stil |

| Energiebesparing (verdergaand dan autonoom en volgens bestaand beleid) en versterking circulaire economie | *** | Ontwikkeling krijgt beperkte aandacht |

| CCS bij de industrie en raffinaderijen | *** | Ontwikkeling ligt (vrijwel) stil |

| Elektrische waterpompen in woningen, gebouwen, kassen, bedrijven | *** | Ontwikkeling krijgt beperkte aandacht |

| Nul-emissie wegverkeer (elektrisch, waterstof) | *** | Ontwikkeling wordt opgepakt |

| Windenergie | *** | Ontwikkeling wordt voortvarend opgepakt |

| Kernenergie | *** | Ontwikkeling krijgt beperkte aandacht |

| Zon-PV | ** | Ontwikkeling wordt voortvarend opgepakt |

| Elektriciteitscentrales met CCS | ** | Ontwikkeling ligt (vrijwel) stil |

| Power-to-X (inclusief opslag; X = gas, warmte, brandstof, chemicaliën | ** | Ontwikkeling ligt (vrijwel) stil |

| Warmtenetten met geothermie en restwarmte voor de gebouwde omgeving en kassen | * (*) | Ontwikkeling wordt opgepakt |

Indicatief kan worden aangegeven dat er voor een vermindering van de broeikasgasemissies met 80% zoveel technieken nodig zijn als ongeveer overeenkomt met driekwart van de aangegeven sterretjes.

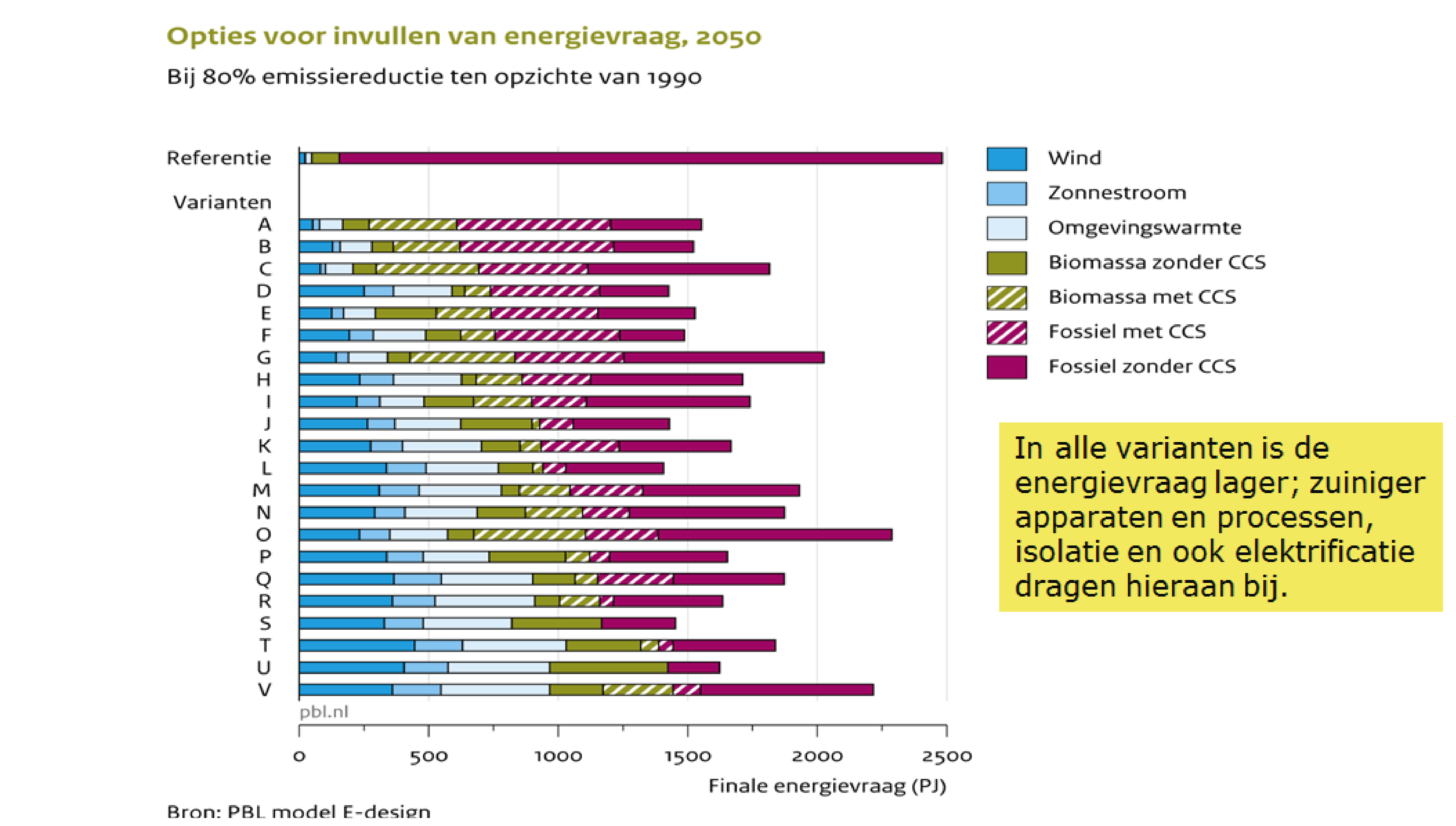

Energiebesparing legt een belangrijke basis voor de transitie. In bovenstaande tabel is de bijdrage van extra besparing bovenop een referentiebeeld echter enigszins beperkt, omdat ervan wordt uitgegaan dat met het huidige beleid en een autonome efficiencyverbetering in apparaten voertuigen en processen al veel energiebesparing wordt bereikt. Meer hergebruik van materialen en producten kan ook bijdragen aan een verminderde energievraag.

De inschatting van de potentie van technieken wordt mede bepaald door mogelijke beperkingen in de Nederlandse situatie. Deze kunnen te maken hebben met beschikbaarheid van grondstoffen (biomassa, geothermie), beschikbare ruimte (biomassa, wind, kernenergie) of andere randvoorwaarden (opslagcapaciteit voor CO2). Dat is ook in bovenstaande tabel meegewogen. Andere maatschappelijk relevante overwegingen dan de broeikasgasemissie (zoals de maatschappelijke acceptatie van kernenergie of CCS) zijn echter niet meegenomen.

Door de vele onzekerheden is de tabel geen vast gegeven. Bij warmtenetten is bijvoorbeeld een extra ster tussen haakjes geplaatst, omdat het potentieel van winbare warmte uit de diepe ondergrond in recente verkenningen hoger wordt ingeschat dan enkele jaren geleden. Onzeker is bijvoorbeeld ook de beschikbaarheid van duurzaam geproduceerde biomassa. Mocht die in de komende jaren blijken tegen te vallen, dan vermindert het aantal sterretjes bij die optie.

Daarnaast kunnen er ook nog meevallers zijn in de vorm van innovatieve technieken die nu nog niet goed in beeld zijn. Daarbij past echter wel een kanttekening. De ontwikkeling van nieuwe energietechnologie van vinding tot grootschalige toepassing vraagt tijd. Voor een innovatieve vinding die zich nog in de fase van ontdekking en eerste tests bevindt, is in het algemeen gesproken een termijn van ruim 30 jaar te kort om al tot een werkelijk grootschalige bijdrage in 2050 te komen.

Het is niet uit te sluiten, maar ook niet vanzelfsprekend, dat een koolstofarme energiehuishouding duurder zal zijn dan doorgaan met het fossiele systeem. Inschattingen van kosten op de lange termijn zijn moeilijk te geven door onzekerheid over brandstofprijzen en toekomstige kosten van technieken die nog in ontwikkeling zijn.

Het is moeilijk te voorspellen wat de kosten van een ‘groen’ energiesysteem in 2050 zijn, waarbij de broeikasgasemissies 80% lager zijn dan in 1990. Daarvoor zijn er op zo lange termijn te veel onzekerheden.

In de eerste plaats zijn deze kosten zijn afhankelijk van de prijzen van de grondstoffen die in zo’n systeem worden gebruikt. Dit kunnen fossiele grondstoffen zijn, zoals gas, kolen en olie, en biomassa, maar ook en grondstoffen voor heel nieuwe technieken (bijvoorbeeld lithium voor batterijen of andere elementen voor PV-panelen).

In de tweede plaats zijn veel van die nieuwe technieken nu nog volop in ontwikkeling. Het ligt voor de hand dat de kosten van deze nieuwe technieken in de toekomst lager worden, maar hoe veel lager en hoe snel die kostenverlaging verloopt is zeer onzeker.

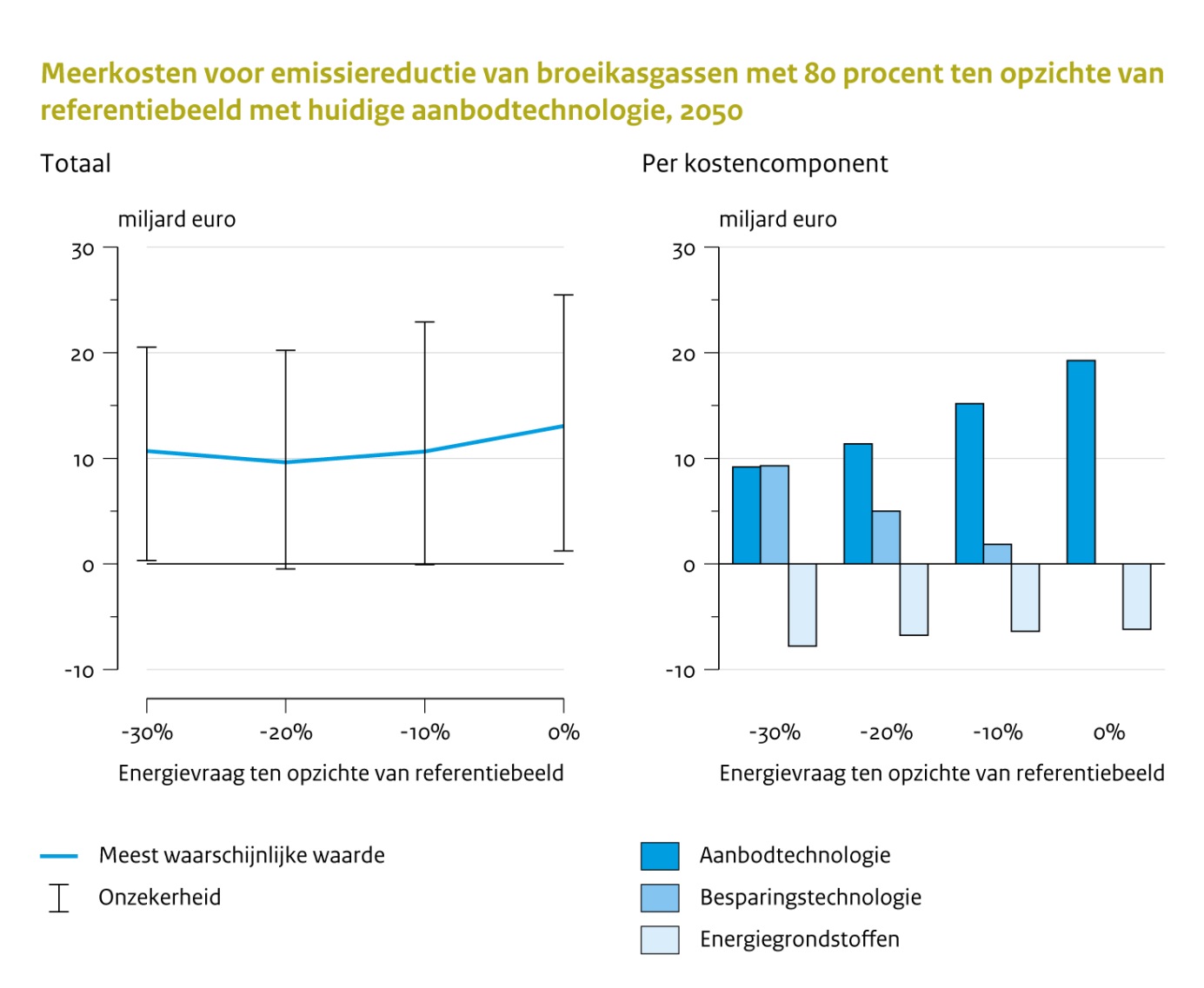

Het is niet ondenkbaar dat de kosten voor een ‘schoon’ energiesysteem in 2050 hoger zullen liggen dan van een energiesysteem dat – zoals nu – voornamelijk op fossiele grondstoffen draait. Onderstaande figuur laat de resultaten zien van analyses met het backcastingmodel E-Design. In de meerkosten zijn alle veranderingen meegenomen, bijvoorbeeld ook de meerkosten voor nul-emissie auto’s of een warmtenet. Die meerkosten liggen in de orde van 10 miljard euro in 2050 op basis van ‘middenschattingen’ voor de technieken, als optimaal gebruik wordt gemaakt van energiebesparing met een range van 0-20 miljard euro bij optimistische, respectievelijk pessimistische schattingen voor technieken.

Een belangrijke kanttekening hierbij is dat de baten in de vorm van vermeden negatieve klimaateffecten niet zijn meegenomen, ook niet in de vorm van een CO2-prijs.

De kosten van verschillende pakketten van maatregelen, bijvoorbeeld van varianten met veel hernieuwbaar of varianten met veel inzet van CCS, zijn ook vergeleken. De verschillen op basis van de ‘middenschattingen' bleken te liggen in de orde van enkele miljarden euro per jaar. Die verschillen zijn aanzienlijk kleiner dan de verschillen voor één pakket tussen de optimistische en de pessimistische variant. Dat betekent dat vooraf niet kan worden aangegeven welk technologiepakket op de lange termijn de meest kosten efficiënte oplossing biedt.

De meerkosten van een toekomstbeeld met een emissiereductie van 95% zijn niet nadrukkelijk geanalyseerd, maar verwacht kan worden dat deze hoger liggen dan voor 80%.

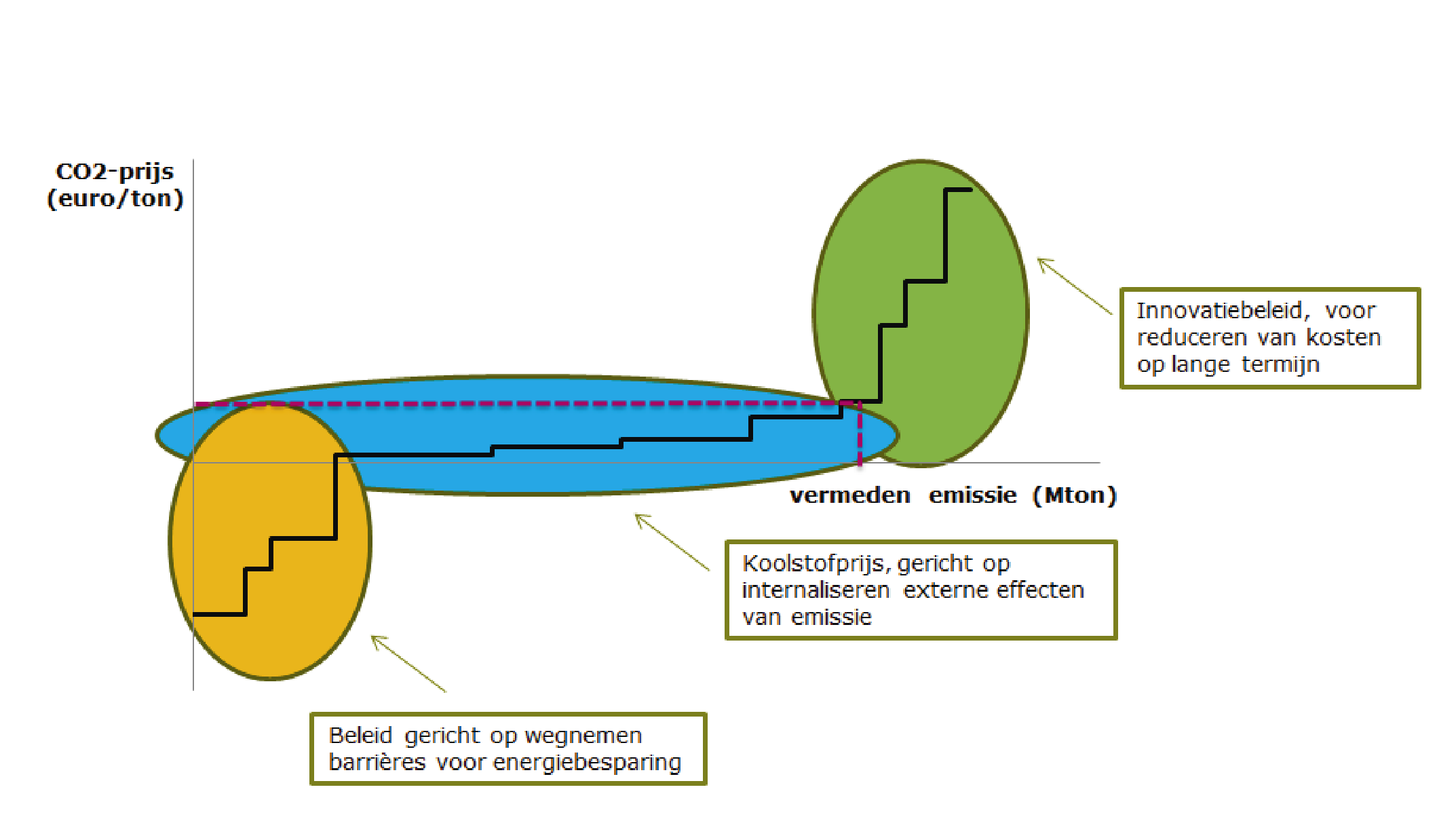

Kostenefficiëntie staat in Nederland hoog in het vaandel. Dat lijkt eenvoudig: voor de korte termijn selecteren we de goedkoopste maatregelen om een tussendoel voor broeikasgasemissies te halen. Maar hier zit een risico aan. Maatregelen om op de korte termijn tot optimalisatie van het bestaande systeem te komen, kunnen wel eens duur uitpakken als dat bestaande systeem later alsnog moet worden vervangen door een nieuw. Bovendien kan het kostenbesparend werken om op tijd en geleidelijk te beginnen met de eerste toepassing van innovatieve technologie die we later hard nodig hebben. Goedkoop kan op de lange termijn duurkoop blijken.

De kostencurve ordent de maatregelen naar oplopende kosten per hoeveelheid vermeden CO2-emissie (de y-as). Bij elke maatregel wordt aangegeven hoeveel CO2-emissie er tegen de aangegeven kosten kunnen worden vermeden (de x-as).

Meestal gaat het om een ordening van technische maatregelen, maar er kunnen ook beleidsmaatregelen worden meegenomen, waarbij de vormgeving van het beleidsinstrument bepaalt welke technieken daarin worden meegenomen en welk potentieel daarvan.

De met oranje omcirkelde maatregelen leveren geld op. Het zijn vooral besparingsopties. Dat wil niet zeggen dat ze voor alle actoren aantrekkelijk zijn. Hoge investeringsdrempels of minder gewenste gedragsveranderingen kunnen lastige barrières vormen.

De met blauw omcirkelde maatregelen zijn op de markt beschikbaar en concurrerend bij de geldende CO2-prijs of met andere normen, de doelen voor de korte termijn. De met groen omcirkelde maatregelen zijn daarvoor te duur, maar ze zijn wel nodig voor verdergaande doelen op de lange termijn.

In deze met groen omcirkelde groep maatregelen zijn er die bij verdere ontwikkeling en toepassing goedkoper kunnen worden en waarvan het potentieel in de tijd sterk kan toenemen. Dat betekent dat over een langere termijn gezien er geen vaste kostencurve is en dat daarom een kosteneffectieve aanpak voor de lange termijn niet kan worden afgeleid uit een in de huidige situatie geldende kostencurve.

Voor de realisatie van het ambitieuze emissiedoel van 80 tot 95% vermindering van broeikasgasemissies zit Nederland niet echt ruim in de technische opties. Al te lichtzinnig technische opties aan de kant schuiven kunnen we ons niet veroorloven. Hoe staat het ervoor met de ontwikkeling en inpassing van de nieuwe technieken en waar liggen de grootste uitdagingen?

Het jaar 2050 lijkt ver weg; voor een ingrijpende verandering in het energiesysteem is het echter dichtbij. De beslissingen van nu over nieuwe installaties of nieuwe infrastructuur bepalen al mede het systeem over 35 jaar. Die periode is immers korter dan de technische levensduur van vele investeringen.

Als de belangrijkste betrokken maatschappelijke partijen het erover eens zijn dat een nieuwe techniek er echt moet komen, dan is het zaak snel een implementatieplan te maken en uit te voeren.

Het kan ook zijn dat bij velen nog te veel onzekerheid heerst over een technische optie. Blijft die niet te duur? Accepteren de mensen die wel? Is die inpasbaar? Het is dan belangrijk de vragen zo concreet mogelijk te maken en dan actieplannen op te zetten om antwoorden op die vragen te krijgen.

Hieronder worden belangrijke technieken om tot een CO2-arm energiesysteem te komen nader belicht. Hoe kan het systeem met en rondom die techniek eruit gaan zien? Wat zijn de recente ontwikkelingen? Waar liggen de belangrijkste uitdagingen?

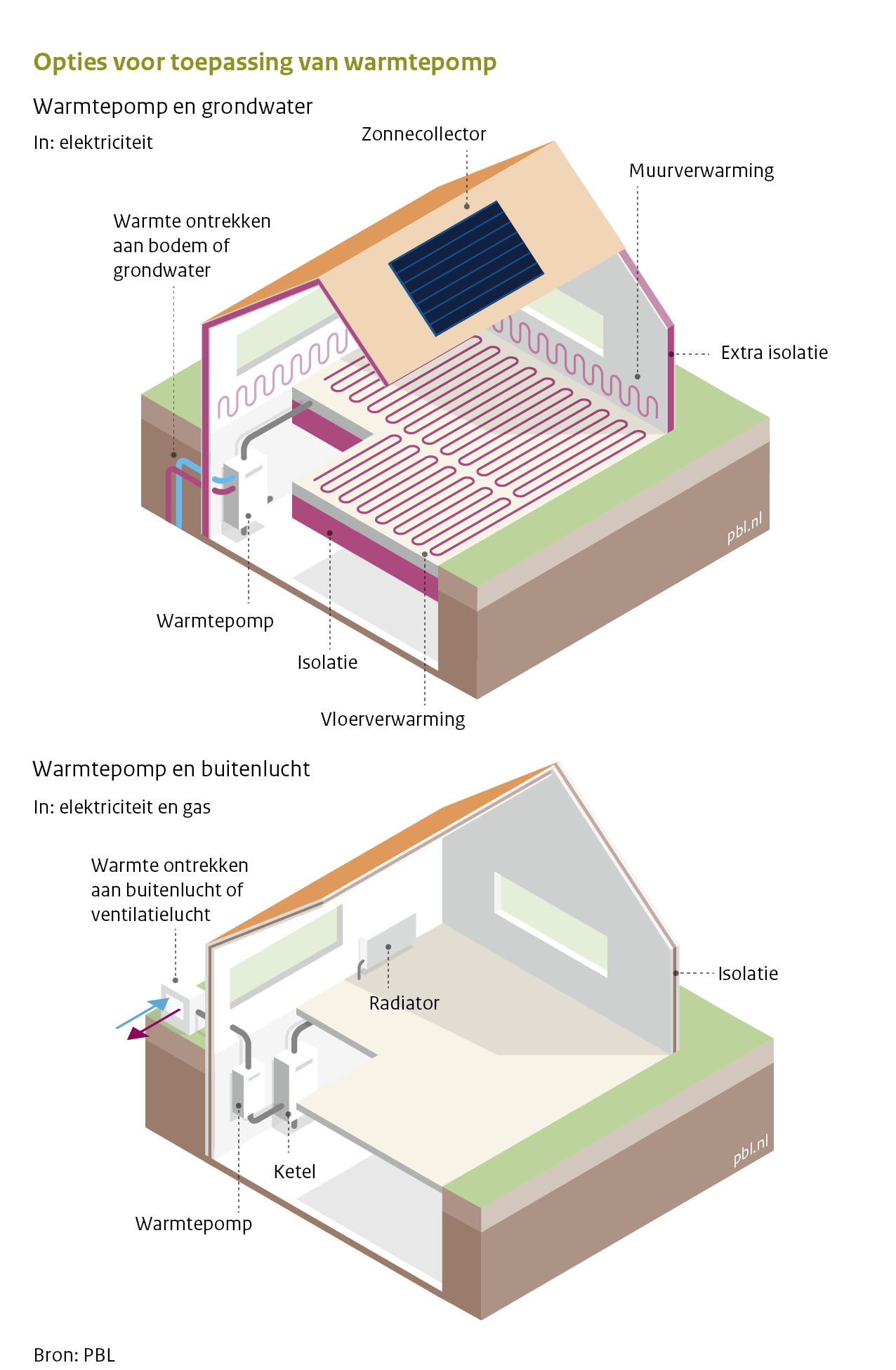

Verwarming woningen kan meer op elektriciteit, bij voorkeur met vloerverwarming. In grote gebouwen bieden warmtepompen verwarming in de winter en koeling in de zomer.

Een vergaande vermindering van broeikasgasemissies in de gebouwde omgeving kan worden gerealiseerd door verwarmingssystemen op elektriciteit in plaats van op gas. De elektrische warmtepomp is daarvoor de belangrijkste optie.

In de schets zijn twee situaties opgenomen voor inzet van elektrische warmtepompen in woningen. Ze kunnen ook worden toegepast in de utiliteitsbouw, kantoren, ziekenhuizen etc., vaak als WKO-systemen (warmte-koude opslag), waarmee in de zomer ook koeling kan worden gerealiseerd. De warmtepompen vragen weliswaar stroom, maar ze benutten vooral warmte uit de omgeving, waardoor er ongeveer vier keer zo veel warmte wordt geproduceerd als er aan energie in de vorm van elektriciteit in wordt gestopt (COP van 4).

Een volledig elektrisch verwarmingssysteem voor woningen op basis van een elektrische warmtepomp (eventueel aangevuld met kleine elektrische ketels voor pieken in zeer koude uren; mogelijk vormt infraroodverwarming daarvoor ook een goed alternatief) vergt ook goede isolatie om de totale warmtevraag beperkt te houden alsmede vloer- en muurverwarming om met relatief lagere watertemperaturen te kunnen volstaan. Bodem of grondwater bieden daarbij media met redelijk constante temperaturen, waaruit warmte kan worden geput. Eventueel kan er in waterreservoirs ook warmte uit zonnecollectoren worden opgeslagen.

In veel bestaande woningen is ofwel vergaande isolatie ofwel overgang op vloer- en muurverwarming niet goed mogelijk of kan geen warmte uit bodem of grondwater worden gewonnen. Dan is de buitenlucht een mogelijke warmtebron. In de meeste gevallen wordt dan overgegaan op een hybride systeem, warmtepomp plus gasketel, waarbij er uiteraard nog steeds enige emissie van gasverbranding blijft optreden.

In de utiliteitsbouw vormen WKO-systemen een belangrijke optie voor zowel verwarming als koeling. Die combinatie maakt ze kostentechnisch nog aantrekkelijker. Bovendien is winning van warmte uit bodem en grondwater op de schaal van een groter gebouw dikwijls gemakkelijker te realiseren dan voor woningen.

De toepassing van warmtepompen is in opkomst. In 2014 waren er bijna 250.000 in werking, waarvan ongeveer de helft in woningen. Daarmee zit de techniek in de eerste fase van toepassing voor verwarming.

Toepassing gebeurt vooral in een deel van de nieuwbouw. Daarnaast zijn er inmiddels ook projecten om in wijken met bestaande woningen hybride systemen toe te passen. Vooralsnog is de investering voor een warmtepomp aanzienlijk hoger dan voor een gasketel, waardoor de terugverdientijd voor een woningeigenaar ondanks de lagere elektriciteitskosten nog langer is dan de technische afschrijvingstermijn. Ook vele installatiebedrijven hebben nog weinig tot geen ervaring met deze techniek.

WKO-systemen in de utiliteitsbouw zijn al in vele praktijksituaties toegepast, omdat ze kostentechnisch aantrekkelijk genoeg zijn gebleken. Maar er is nog groot potentieel voor verdere toepassing en voor een deel geldt dat er vooralsnog een investeringsdrempel kan optreden.

Er is potentie voor verdere optimalisatie in apparaat en toepassing ervan en daarmee voor kostenverlaging. Die kostenverlaging wordt vooral gerealiseerd bij verdere toename van de toepassing. Toch is het onwaarschijnlijk dat zonder aanvullend beleid elektrische warmtepompen voor woningeigenaren op korte termijn aantrekkelijker worden dan gasverwarming. Andere belastingtarieven voor elektriciteit en gas kunnen daaraan bijdragen.

Voor volledig elektrische verwarmingssystemen zijn in vele gevallen tamelijk ingrijpende aanpassingen in de vorm van isolatie en overgang op vloer- en muurisolatie gewenst, zo niet vereist. Dat betekent dat zoveel mogelijk de natuurlijke momenten voor renovatie moeten worden benut. Alvorens tot beslissingen daarover te komen, moet er ook duidelijkheid zijn dat aansluiting op een warmtenet in zo'n situatie geen kansrijke optie is.

Bovendien geldt dat verduurzaming van de bestaande gebouwde omgeving zeker enkele decennia in beslag zal nemen, al was het maar omdat er geen capaciteit is om dat veel sneller te doen. Bovendien is er de beleidsmatige uitdaging om te komen tot een eerlijke verdeling van kosten tussen hen die al op korte termijn verduurzamen en hen die daarmee nog vele jaren (mogen of moeten) wachten.

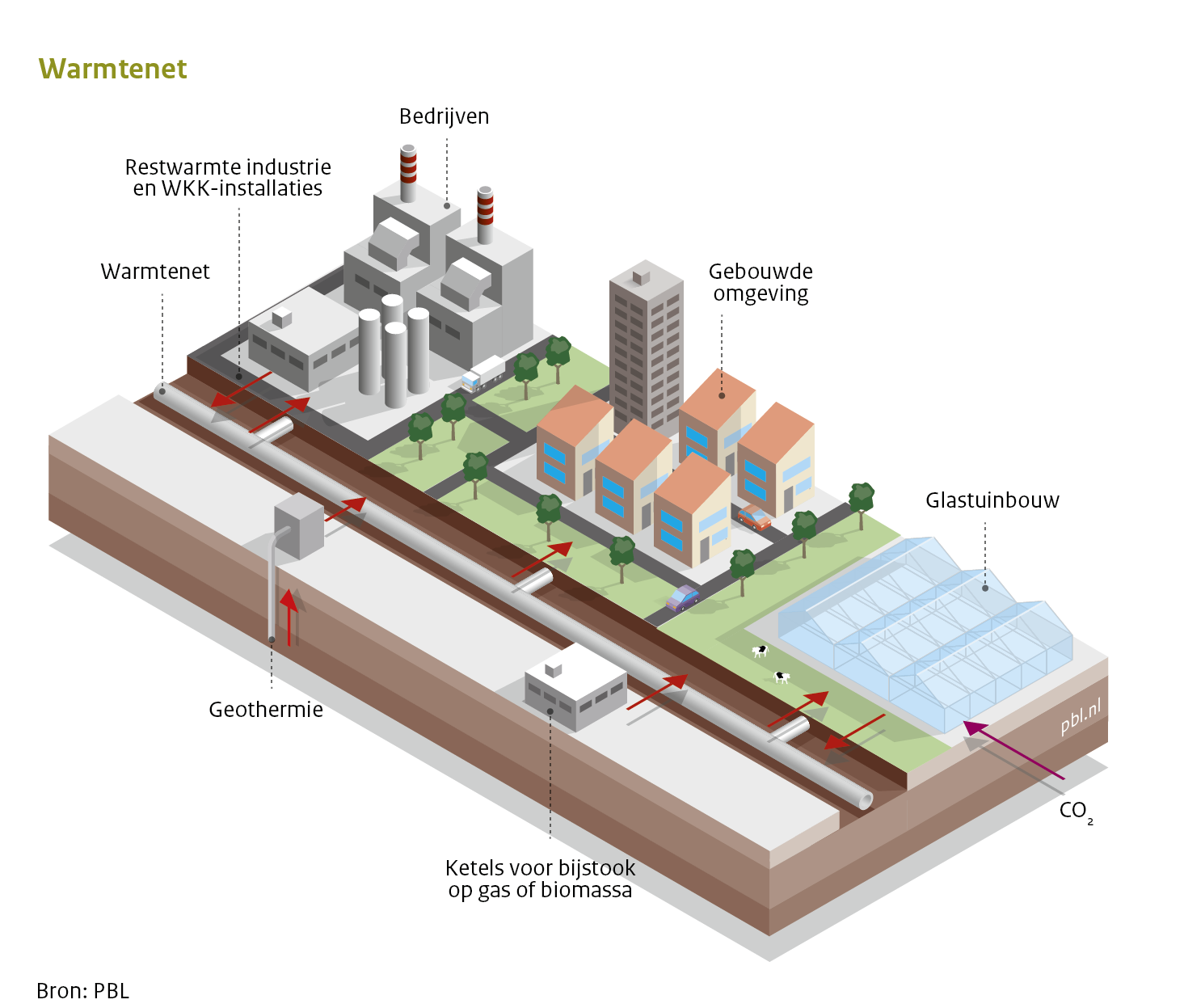

Geothermie en restwarmte leveren warm water aan woningen en bedrijven. Ook nog een flinke organisatorische en infrastructurele uitdaging.

Voor een duurzame warmtevoorziening in de gebouwde omgeving zijn er grofweg drie opties: warmtenetten met productie van warm water uit duurzame bronnen, elektrificatie (elektrische warmtepompen; zie systeemoptie elektrificatie gebouwde omgeving) en gebruik van groen gas (zie systeemopties biomassa en P2G). Alle drie in combinatie met maatregelen voor verbeterde isolatie. Onderstaand is het mogelijke toekomstbeeld voor warmtenetten geschetst.

Twee warmtebronnen leveren de basisinput voor warmtenetten: warmte uit de bodem en restwarmte van bedrijven. Geothermie (warmte van diepten van één tot enkele kilometers) zou een grote duurzame energiebron voor warmtenetten kunnen worden. Het is een hernieuwbare bron mits de warmteaanvoer uit de aarde naar de aangeboorde warmwaterbron in evenwicht is met de onttrekking van warmte door warmtenetten. De warmtevoorraad in de diepe ondergrond is zeer groot maar onzeker is welk deel daarvan daadwerkelijk kan worden benut en hoeveel olie en gas met het warme water naar boven komt.

Daarnaast is er restwarmte van bedrijven op een temperatuurniveau die voor hun processen te laag is of als nevenproduct van WKK-installaties. Voor pieken in de warmtevraag, bijvoorbeeld bij extreem koud weer, zal een aanvullende warmtebron (op gas of biomassa) nodig zijn.

Open warmtenetten (meer bronnen en meer afnemers) bevorderen de flexibiliteit, maar vergen een aangepaste organisatie. Bij de kosten voor de infrastructuur van een tussen bron en afnemer een belangrijke rol. Daarom wordt deze zo klein mogelijk worden gehouden, ook om warmteverliezen te beperken. Bovendien moet de warmtevraag per hectare niet te laag zijn. Dat laatste betekent dat warmtenetten in stedelijke gebieden het meest efficiént zijn te exploiteren en dat het meestal niet efficiént is om aangesloten gebouwen maximaal te isoleren.

In 2013 kende Nederland 13 grote warmtenetten (met ieder meer dan 3000 aangesloten woningen) en 69 kleine warmtenetten (70-3000 aansluitingen). Voorbeelden zijn er in Purmerend, Geertruidenberg/Breda/Tilburg, Rotterdam, Lent en Ypenburg. Ze worden vooral gevoed met restwarmte, afkomstig van fossiele bronnen. Er zijn inmiddels ook enkele voorbeelden met geothermie (bijvoorbeeld Den Haag). In 2013 was bijna 5% van de woningen aangesloten op een warmtenet en werd 3% van de warmtevraag in de gehele gebouwde omgeving (inclusief utiliteitsbouw) met warmtenetten gedekt, voornamelijk in gesloten netten (één leverancier, één afnemer).

Op verschillende plaatsen wordt geprobeerd warmtenetten te ontwikkelen. Het grootste ontwikkelproject heet Cluster West. Dat beoogt een warmtetransportnet aan te leggen tussen de Maasvlakte, Den Haag en Rotterdam waar diverse woonwijken (ook in tussenliggende gemeenten) en glastuinbouwbedrijven kunnen worden aangesloten. Dat net wordt eerst gevoed met restwarmte uit de AVR, enkele kolencentrales en chemische bedrijven, maar op termijn met duurzame restwarmte en geothermie.

De komende jaren zullen op lokaal niveau keuzen gemaakt moeten worden voor de te verkiezen manier van verwarmen (warmtenet, elektrificatie of groen gas). De uitdagingen zitten vooral in het wegnemen van de belangrijkste technische onzekerheden (onder meer via proefboringen voor geothermie) en in het vormgeven van uitvoerende organisaties en regelingen. Bij dat laatste spelen als eerste de vraag: wie neemt/nemen de beslissing over een warmtenet? Daarbij zijn er diverse institutionele uitdagingen. Welke partijen zijn bereid het investeringsrisico van warmtenetten te dragen? Hoe kan worden geregeld dat warmteafnemers een redelijke prijs betalen die in verhouding staat tot wat afnemers van andere energiedragers voor verwarming (zoals gas) betalen?

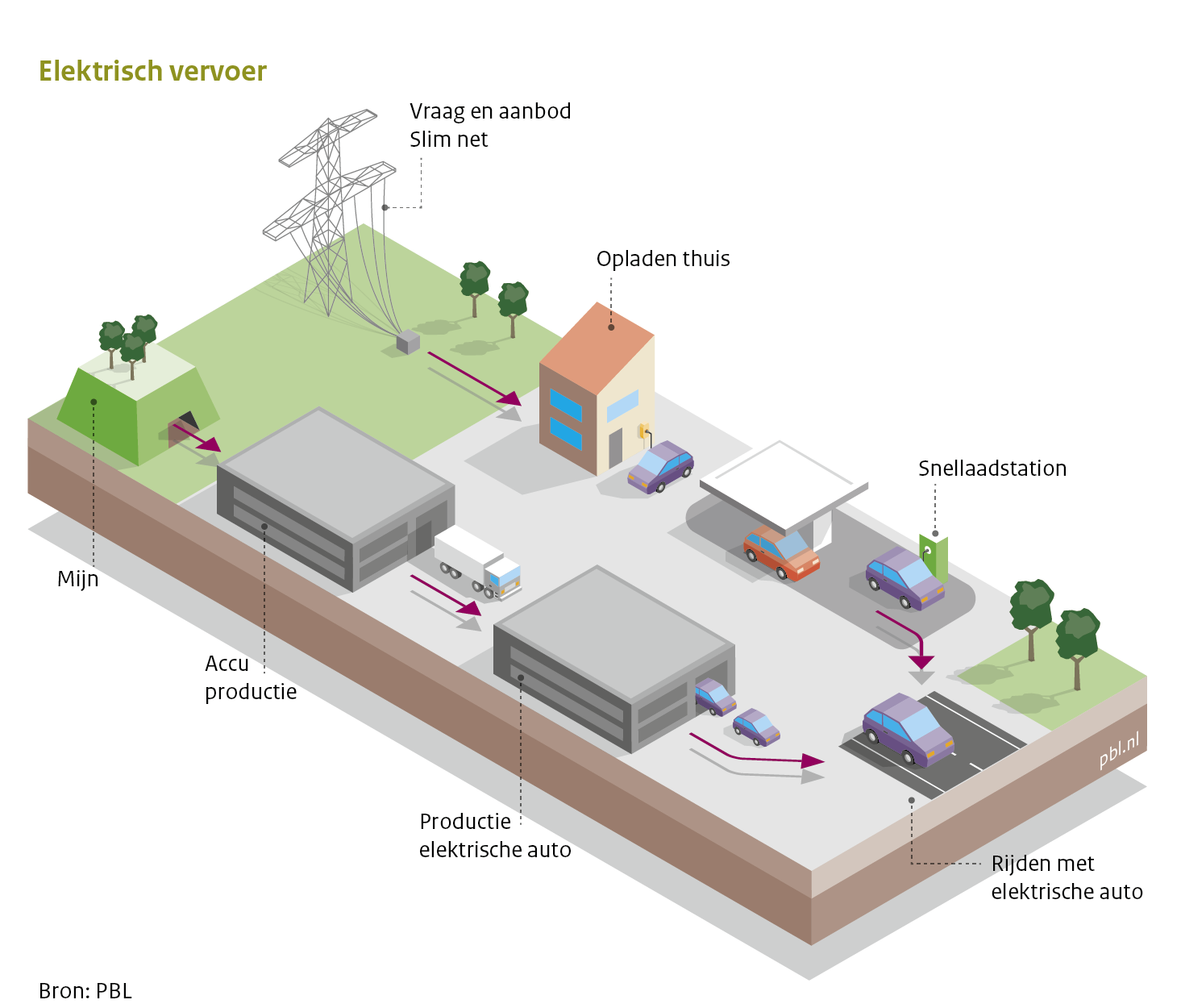

Er komen steeds meer elektrische auto’s op de weg en laadpalen bij parkeerplaatsen en oplaadstations. Wat is de route van niche naar gemeengoed?

In het toekomstbeeld rijdt een groot deel van het personenvervoer op elektrische aandrijving - in welke vorm dan ook. Er zijn nog vele varianten denkbaar in de uitwerking van voertuig, oplaadsysteem en de opzet van de energiedistributie.

De auto kan volledig elektrisch worden uitgevoerd, maar ook in hybride vormen. Dat kan ook als nul-emissies auto's; die hebben dan zowel een accupakket als een brandstofcel en waterstoftank. Zo'n optie vergt aanvullende vernieuwing met de productie van waterstof en van brandstofcellen.

Een kritisch onderdeel is de batterij. In de huidige situatie bieden Li-accu's de aantrekkelijkste combinatie van energiedichtheid, vermogen, oplaadbaarheid, levensduur en prijs. Overigens zijn er diverse typen Li-batterijen, maar daarnaast zijn er vele andere typen batterijen in gebruik en in ontwikkeling. Het type bepaalt mede de mogelijkheden voor het opladen.

Een afgedankte batterij in de mobiliteit zou nog enkele jaren daarna dienst kunnen doen als buffer van pieken en dalen in de gebouwde omgeving. Uiteindelijk zal het materiaal zoveel mogelijk worden hergebruikt.

Met de wijziging van aandrijving, verandert de distributie van energie. Een voordeel van elektrische auto's is dat ze bij huis of op de werkplek kunnen worden opgeladen. Dat opladen duurt in de toekomst korter dan de uren die nu nodig zijn. Alle parkeerplaatsen hebben dan oplaadfaciliteiten. Daarnaast zijn er snellaadstations, vooral langs de snelwegen. Mogelijk is er de optie om via inductie de accu's op te laden. Dat kan zowel onder parkeerplaatsen, maar ook onder wegdek, waarbij de mogelijkheid bestaat om rijdend op te laden (zie ook de optie nul-emissie vrachtauto's). Al deze varianten hebben consequenties voor het elektriciteitsnetwerk.

De afgelopen jaren is de verkoop van elektrische auto's nadrukkelijk op gang gekomen, als gevolg van de stevige overheidsondersteuning. In Nederland is het aantal elektrisch aangedreven voertuigen eind 2015 tot boven de 70.000 gekomen, voor een groot deel hybride, maar ook het aantal elektrische auto's nadert de 10.000. Nederland behoort met deze ontwikkeling tot de koplopers in de wereld. Deze ontwikkeling is vooral tot stand gekomen onder invloed van een gunstige belastingregeling in de vorm van lage bijtelling voor leaserijders.

De toename van het aantal elektrische auto's op de weg heeft ook geleid tot nieuwe en grootschaliger productielijnen en verdere verbetering van de technologie. Tussen 2011 en 2013 is er voor accu's voor hybride auto's sprake geweest van een halvering van de prijs en een toename met 50% van de energiedichtheid. Er is potentie voor verdere verbetering.

Met die toename van het aantal elektrische auto's heeft ook de oplaadinfrastructuur zich ontwikkeld. Eind 2015 waren er zo'n 17.000 publieke en semipublieke laadpalen en bijna 500 snellaadstations. Daarnaast hebben vele eigenaren van elektrische auto's ook een privaat oplaadpunt. Andere oplaadsystemen zijn nog niet verder dan proeven.

Daarnaast zijn er Europees belangrijke stappen gezet richting standaardisatie, cruciaal voor autogebruikers.

Ondanks de succesvolle eerste introductie van elektrische auto's op de Nederlandse wegen is de doorgroei onzeker. Wanneer het punt wordt bereikt dat elektrische auto's zonder specifieke beleidssteun qua kosten aantrekkelijk genoeg worden is niet zeker. Verdere kostendalingen zijn te verwachten in de productie van batterijen bij procesoptimalisatie en schaalvergroting en als gevolg van R&D aan de batterijtechnologie.

Daarnaast moet het vertrouwen in de techniek nog verdere groeien. Vragen als: 'bereik ik mijn bestemming wel?' of 'gaat de accu net zo lang mee als de auto?' vergen een helder antwoord. Meer (positieve) ervaringen in de praktijk moeten dit vertrouwen geven. Dat vergt voorlopig nog specifieke ondersteuning door de overheid.

Bovendien wacht er bij blijvende groei van het aantal elektrische auto's de uitdaging om de infrastructuur met oplaadpunten voldoende snel uit te breiden. Hierbij dreigen lokale parkeerproblemen die tot weerstand tegen de ontwikkeling kunnen leiden.

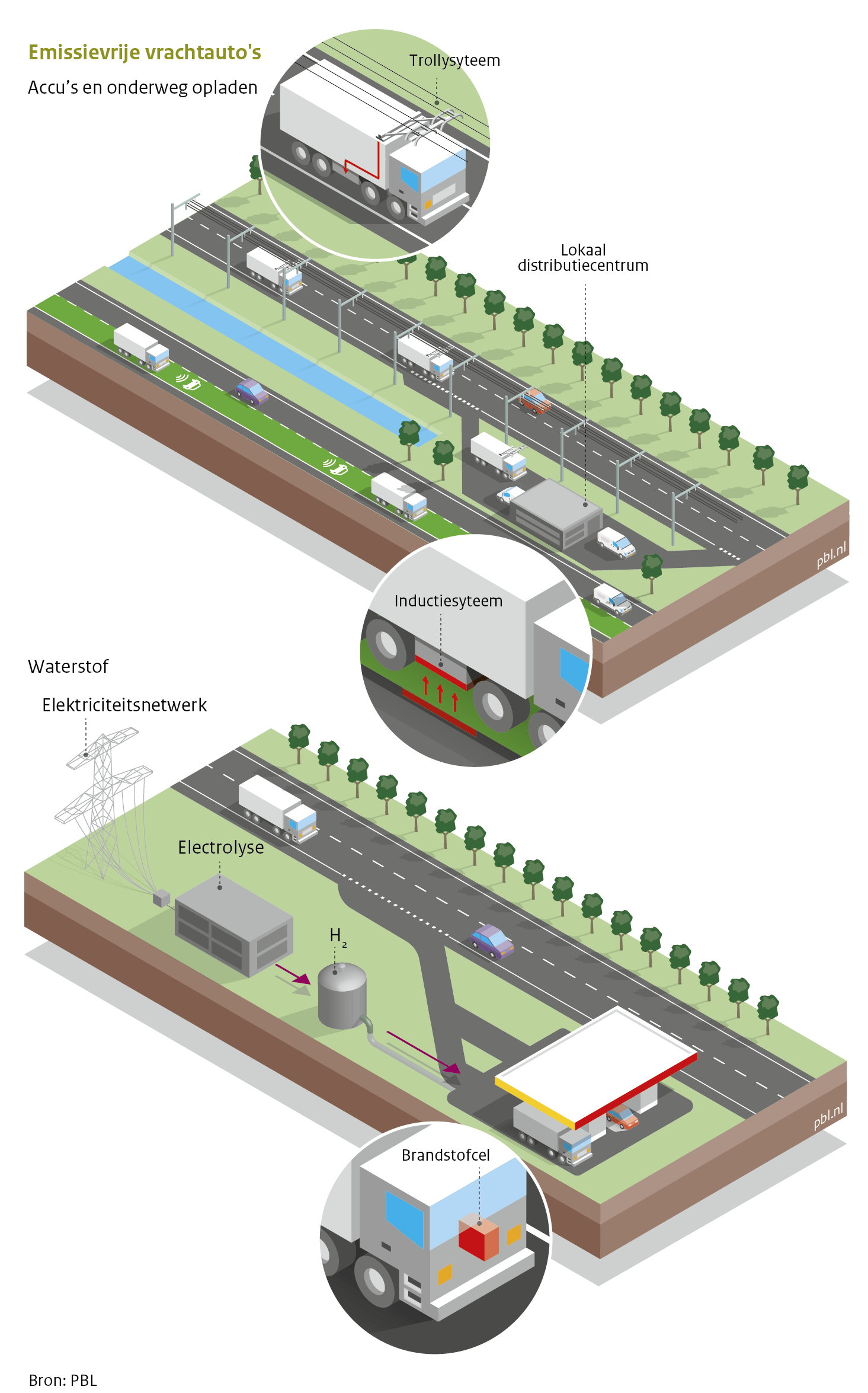

Vrachtwagens op waterstof of op batterijen, de laatste met de optie deze onderweg op te laden. Innovaties die zich nog in een pril stadium bevinden.

Nul-emissie vrachtverkeer kan worden gerealiseerd door te rijden op elektriciteit en/of waterstof (voor rijden op biobrandstof zie systeemopties biomassaverwerking en power-to-fuel). Onderstaand een schematische weergave van hoe in de toekomst het vrachtverkeer over de weg eruit zou kunnen zien.

De beperkte energie-inhoud van accués beperkt de actieradius van vrachtwagens. Voor vrachtverkeer dat lange afstanden moet overbruggen is de beperkte actieradius een grote belemmering. Er zijn twee opties in beeld om hiervoor een elektrisch alternatief te bieden. Beide zijn gericht op het krijgen van elektriciteit onderweg:

De auto's moeten daartoe zijn uitgerust met de technologie om een van deze vormen van opladen mogelijk te maken.

Een andere optie is rijden op waterstof. Die kan onderweg worden bijgetankt en in een brandstofcel in de auto worden omgezet in elektriciteit als voeding voor de elektromotor. In een CO2-arm systeem is het meest waarschijnlijk dat de waterstof elektrolytisch wordt gemaakt uit elektriciteit. Dat kan centraal nabij de opwekking van de elektriciteit (bijvoorbeeld in het geval van grote windparken) of bij tankstations langs de snelwegen, afhankelijk van de kosten voor infrastructuur en transport van deze varianten.

De genoemde opties kunnen efficiënt worden uitgevoerd langs snelwegen. Voor lokaal transport kan een specifiek transportsysteem met daarop ingerichte voertuigen efficiënter zijn. Daartoe zouden er lokale distributiecentra kunnen worden ingericht waar overslag van goederen plaatsvindt.

Geen van de genoemde opties wordt al op praktijkschaal toegepast. Er zijn slechts enkele proefprojecten met enkele elektrische vrachtautoés en enkele kilometers oplaadsysteem buiten Nederland. Daarnaast zijn er in de afgelopen jaren slechts enkele proefmodellen voor vrachtautoés op waterstof geweest op de wereld.

De ontwikkeling van de accu heeft een duidelijke stimulans gekregen met de eerste fase van introductie van elektrische autoés in diverse landen waaronder zeker ook Nederland (zie ook systeemoptie elektrische personenautoés)

De beschreven opties voor de toekomst kunnen niet goed worden gecombineerd in een kostenefficiënte uitwerking. Dat betekent dat er zeer waarschijnlijk tot een keuze moet worden gekomen waar vele industriële partijen, energiebedrijven en nationale overheden in mee moeten gaan. Het dient ten minste een Europese ontwikkeling te zijn. Daartoe zullen voldoende resultaten van demonstratieprojecten op tafel moeten komen om tot een kostenvergelijking te komen. Bovendien moeten daarbij praktische kanten van de inrichting van de infrastructuur worden meegewogen.

Het belang van deze optie zal mede afhangen van het potentieel van het belangrijkste CO2-arme alternatief: rijden op groene diesel of groen gas. De optie power-to-gas of power-to-fuel maakt dan gebruik van centraal uit elektriciteit geproduceerde waterstof. Daarbij is de afweging of de extra kosten voor de productie van de groene brandstof opwegen tegen het voordeel dat er minder aanpassingen aan de vrachtautoés nodig zijn. De tweede optie is productie van groene diesel of groen gas uit biomassa, sterk afhankelijk van het toekomstige potentieel van duurzaam geproduceerde biomassa.

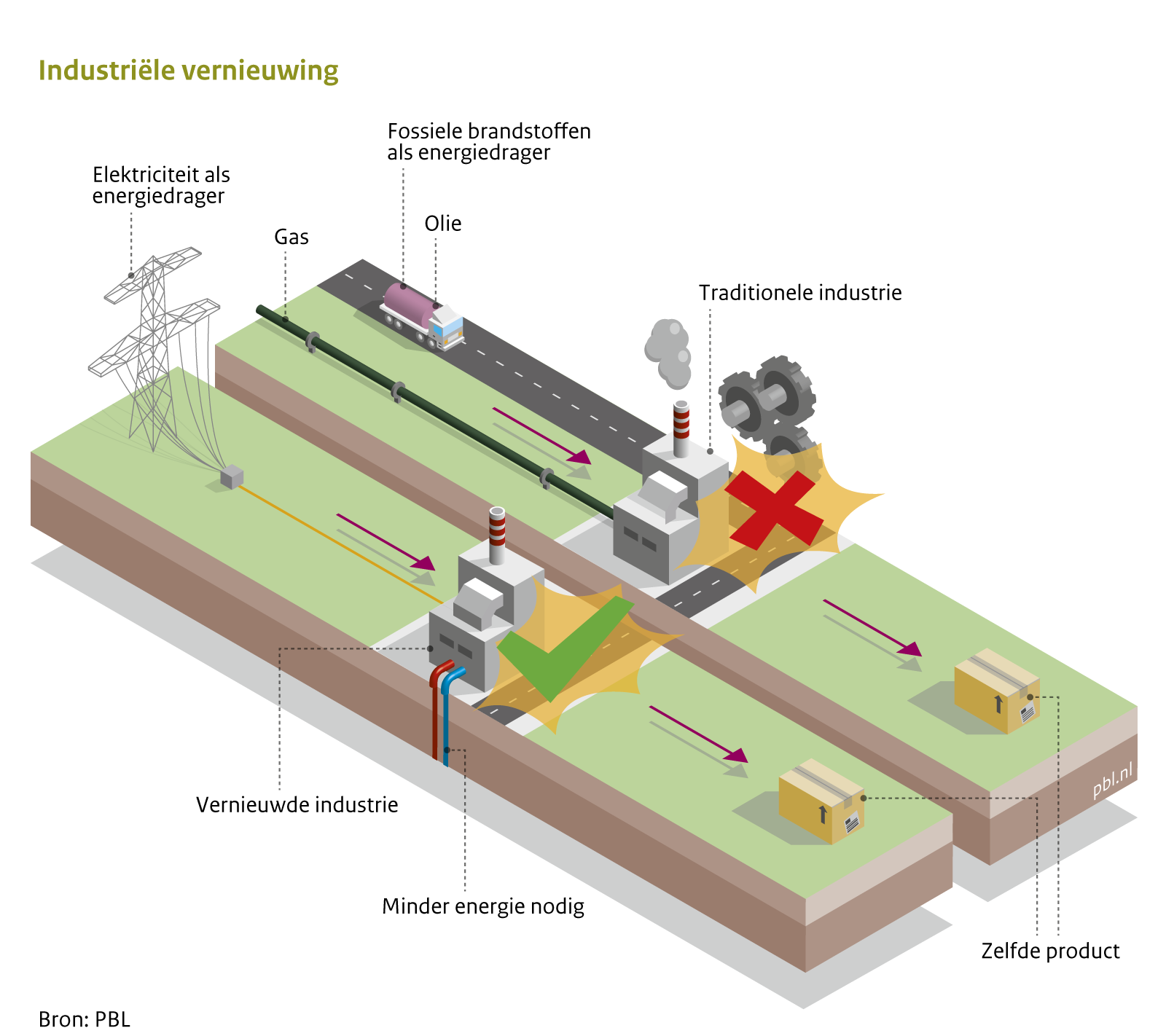

In vele sectoren zijn er opties voor energiezuinigere en CO2-arme processen. Biobased chemie en alternatieve vormen van staalproductie zijn belangrijke voorbeelden.

Er liggen vele technologische mogelijkheden voor een ingrijpende vernieuwing in de industrie. Het gaat daarbij niet alleen om optimalisatie van de bestaande processen met energiebesparende maatregelen, ook om de toepassing van geheel nieuwe technologische concepten. Door de grote diversiteit aan mogelijkheden is het niet mogelijk een alomvattend overzicht te bieden en omvat de hieronder gegeven schets slechts enkele elementen.

Een korte opsomming van enkele relevante ontwikkelingen:

Binnen dit kader zijn twee belangwekkende hoofdrichtingen te onderscheiden:

Het Hisarna-proces vormt een alternatief voor het étraditioneleé hoogovenproces. Bij dit proces is geen aparte cokesproductie nodig, worden minder kolen ingezet en kan CO2 gemakkelijker worden afgevangen.

Het gaat hierbij om productieprocessen die direct gebruik maken van (schone) elektriciteit als energiebron. Een voorbeeld is de ammoniakproductie op elektriciteit of waterstof geproduceerd met elektriciteit. Overigens zijn er ook mogelijkheden om elektriciteit direct te gebruiken voor de productie van warmte (power-to-heat); zie daarvoor systeemoptie elektrificatie in de industrie.

Bij positieve resultaten van verdere verkenningen van het potentieel van geothermie (ook bij diepere boringen voor hogere temperaturen) kan deze bron bijdragen aan de verduurzaming van de warmtevoorziening van bedrijven.

Er zijn bij bedrijven vele opties voor energiebesparing. Autonoom kan al worden uitgegaan van een toenemende efficiency van apparaten en processen. Aanvullend daarop zijn er vele specifieke maatregelen mogelijk met een grote spreiding in investeringskosten en terugverdientijden.

Een klein deel van de huidige kunststofproductie is al gebaseerd op biomassa. Het gaat vooral om kunststoffen geproduceerd met de suikers of het zetmeel van agrarische gewassen. Grootschalige toepassing van biomassa reststromen (waaronder veel lignocellulose) als grondstof op basis van biomassavergassing of geavanceerde vormen van ontsluiting en fermentatie zitten nog in de ontwikkelingsfase. Grootschalige demonstratieprojecten komen nog niet van de grond.

Bij Tata Steel in IJmuiden is inmiddels een tweede proefcampagne op pilotschaal met het Hisarnaproces gestart.

De ontwikkeling van een ammoniakproductie met directe inzet van elektriciteit als energiebron bevindt zich in de R&D-fase.

Deze optie bevindt zich in een fase van verkenning van de mogelijkheden.

In de industrie wordt bij het huidige vastgestelde beleid een cumulatieve besparing over de periode 2014-2020 verwacht van 111 PJ (Nederlandse Energie Verkenning 2015; ter vergelijking: het jaarlijkse finale energieverbruik van de industrie ligt rond de 500 PJ, exclusief grondstoffen). Een al vele jaren durende discussie betreft de handhaving van de verplichting van besparingsmaatregelen met een terugverdientijd van 5 jaar of minder, die nog niet heeft geleid tot zekerheid over het treffen van dergelijke maatregelen in de praktijk.

Gaat het lukken de voortvarende ontwikkeling van nieuwe processen te laten volgen door grootschalige introductie in de praktijk? Voor sectoren als primaire staalproductie en energie-intensieve chemie kan Nederland voorloper zijn, maar is ook een mondiale sectoraanpak gewenst voor een level playing field.

Daarnaast is er de uitdaging om sneller meer energiebesparingsmaatregelen in de industrie te nemen, waarmee al op korte tijd de energievraag van de industrie kan worden teruggedrongen.

Daarnaast kunnen diepe proefboringen worden overwogen om een beter beeld te krijgen van het potentieel van geothermie voor de industrie in bepaalde regio's.

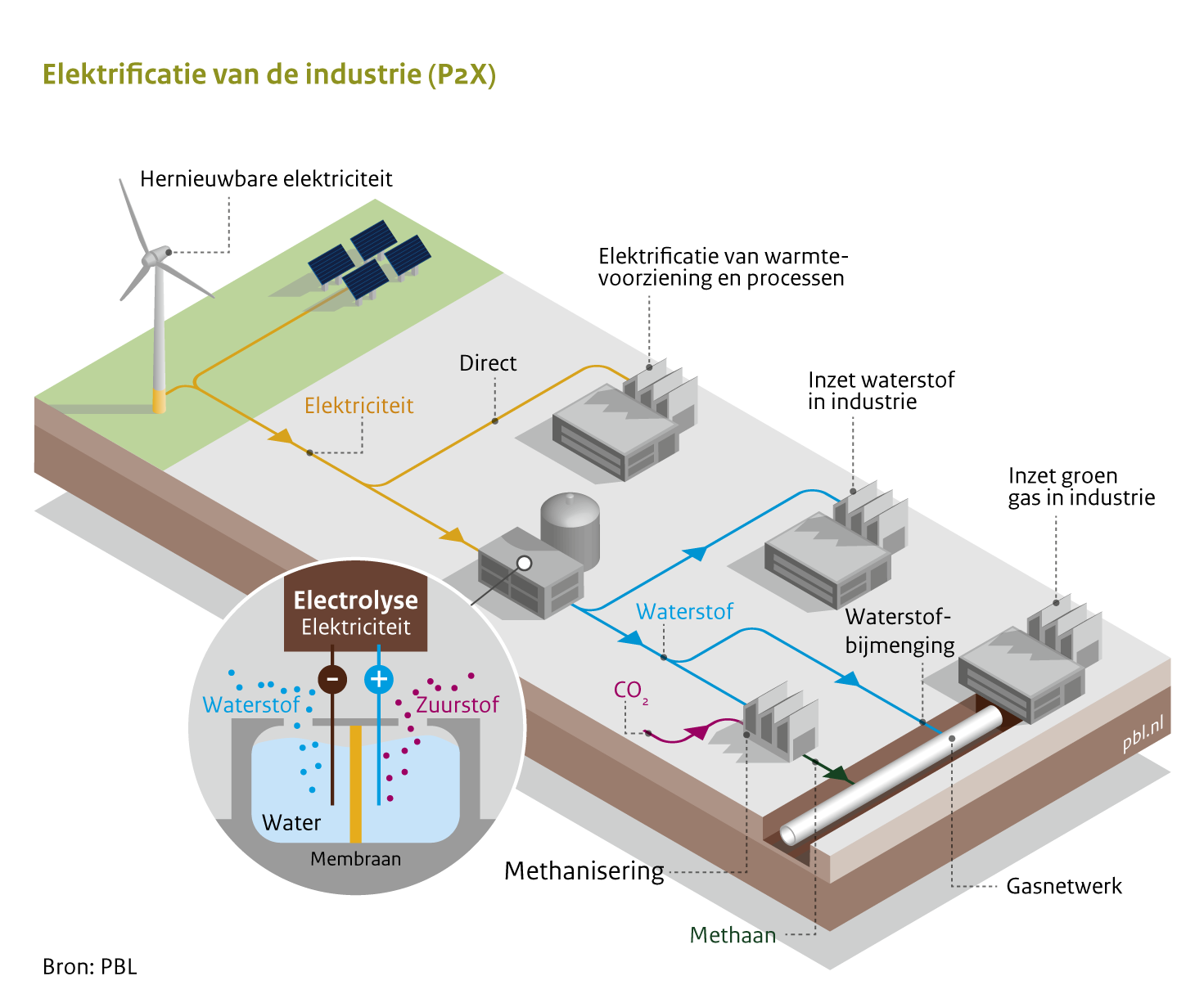

Een alternatieven voor aardgas bij de warmtevoorziening van bedrijven is inzet van elektriciteit. Die kan direct worden benut voor warmteproductie of eerst worden omgezet in waterstof.

Er is een groot potentieel voor de productie van duurzame elektriciteit. Een optimale benutting hiervan bij bedrijven vergt een grotere inzet van elektriciteit voor de warmtevoorziening (power-to-heat) of processen (power-to-products). Het kan ook met waterstof geproduceerd met elektriciteit. Uit die waterstof kan methaan worden geproduceerd: groen gas (zie daarvoor systeemoptie power-to-gas).

Voor de warmtevoorziening kunnen onder meer elektrische warmtepompen, elektrische ketels, stoomrecompressie of thermo-akoestische motoren worden ingezet in plaats van gasketels. De keuze voor een bepaalde techniek is afgestemd op de gewenste temperatuur. Ook restwarmte, veelal van te lage en daardoor onbruikbare temperatuur, kan bijvoorbeeld met een elektrische warmtepomp worden opgewaardeerd en hergebruikt. Daarnaast kan omgevingswarmte worden benut.

Een grote inzet van windmolens en zonnepanelen kan leiden tot een fluctuerend aanbod van elektriciteit en daarmee ook fluctuerende prijzen. Met hybride systemen voor de warmtevoorziening in de industrie kan van gas worden overgeschakeld op elektriciteit als de prijs van de laatste laag is. In dat geval is er ook de optie van omzetting in waterstof, die later kan worden ingezet in brandstofcellen voor de productie van elektriciteit en warmte of voor verbranding.

Een belangrijk voorbeeld van mogelijke elektrificatie van een proces is de ammoniakproductie ofwel via directe inzet van elektriciteit ofwel via de inzet van waterstof (zie ook systeemoptie procesvernieuwing industrie).

Gebruik van elektriciteit in processen is niet nieuw. De primaire aluminiumproductie is al jaren een grootverbruiker. Ook de toepassing van bijvoorbeeld elektrische warmtepompen kent al diverse praktijkvoorbeelden. Toch is er nog een groot potentieel voor verdere elektrificatie.

Er is een interessant voorbeeld van peak shaving bij de chloorproductie van Akzo (afschakelen bij hoge elektriciteitsprijzen); hybride systemen voor aanschakelen van verwarming met elektriciteit bij lage prijzen zijn nog geen praktijk.

Ook waterstof kent al lange tijd enkele belangrijke praktijktoepassingen zoals in raffinaderijen en recent de productie van biodiesel uit plantaardige olieën. Elektrificatie in de ammoniakproductie verkeert in het R&D-stadium.

Recent zijn de belastingtarieven van gas en elektriciteit enigszins aangepast om meer stimulansen te geven aan de verschuiving van gas naar elektriciteit.

Vooralsnog verliezen investeringen in elektrificatie als een vorm van energiebesparing het meestal van andere investeringen bij bedrijven. Er zijn krachtiger prikkels nodig. Daarbij is verdere aanpassing van de belastingtarieven van gas en elektriciteit een aandachtspunt.

In de huidige situatie kunnen bedrijven de optie power-to-heat in de vorm van hybride systemen lastig beoordelen. Duidelijk is dat de rol van zon en wind in de elektriciteitsproductie en de interconnectiecapaciteit met de buurlanden van Nederland toenemen, maar een goed beeld over de profielen van de elektriciteitsprijzen in toekomstjaren ontbreekt. Het vergt nadere studies en voorbeeldprojecten om daarin meer inzicht te krijgen.

In de komende tijd kan voor bedrijven de afweging aan de orde zijn van zelf opwaarderen van restwarmte of levering van restwarmte aan een warmtenet (zie ook systeemoptie warmtenetten).

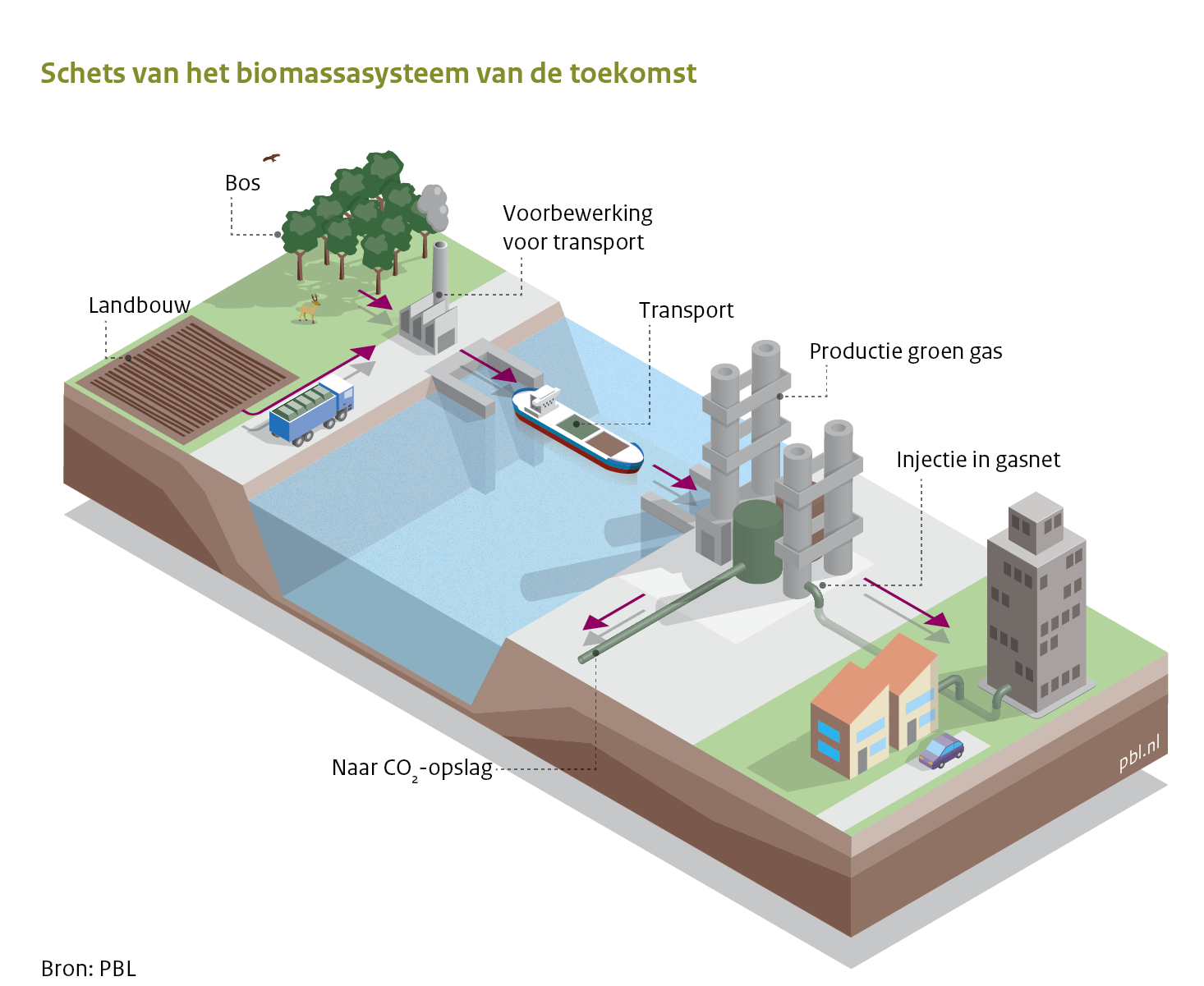

Biomassa voor groen gas en groene transportbrandstoffen. De import van zowel duurzame als betaalbare biomassa vormt een grote uitdaging. Technische opties zijn er, ook voor combinatie met CCS.

Onderstaand een schematische weergave van hoe dit nieuwe onderdeel van het toekomstige energiesysteem eruit zou kunnen zien. Als product is hier groen gas aangegeven, maar ook de productie van biobrandstoffen is een belangrijke optie als ook de productie van chemicaliën.

Het beeld voor 2050 laat zien dat er naast inzameling in Nederland zelf ook veel biomassa wordt geïmporteerd, vaak na voorbewerking (zoals omzetting in pellets of torrefactie). Het gaat dan vooral om residuen uit bossen en van de landbouw en energiegewassen die worden geteeld op land dat geen of beperkte waarde heeft voor voedselproductie of biodiversiteit. Cruciaal daarbij is dat wereldwijd geaccepteerde duurzaamheidscriteria worden afgesproken met een handhavingssysteem.

Grootschalige verwerking gebeurt nabij een haven, waar ook goede afzetmogelijkheden zijn voor de producten. Belangrijke verwerkingsroutes zijn in bijgaand schema weergegeven.

Vergassing is de belangrijkste optie als het gaat om groen gas. De CO2 die overblijft wordt uit het gas verwijderd en wordt opgeslagen. Dat leidt tot negatieve emissies. Een interessante optie is om ook zoveel mogelijk van de CO2 om te zetten in CH4 door het gasmengsel te verrijken met H2 (bijvoorbeeld de waterstof uit power-to-gas). Het gasmengsel kan ook worden ingezet als grondstof voor de productie (Fischer-Tropsch synthese) van diesel, ethanol, methanol of andere chemische verbindingen.

Grootschalige verwerking kan ook door ontsluiting van het materiaal om zoveel mogelijk suikers vrij te maken gevolgd door geavanceerde vormen van fermentatie om zoveel mogelijk van die verschillende suikers om te zetten ethanol (of butanol). Ook daarbij kan vrijkomende CO2 worden afgevangen. Een andere optie is pyrolyse en verdere verwerking van het olieproduct in een raffinaderij.

Bio-energie in Nederland is de afgelopen jaren sterk gericht geweest op vergisting van mest en natte afvalstromen en meestook van droog afval en houtpellets in kolencentrales. De eerste heeft een beperkt potentieel. Bij meestook in kolencentrales zijn er grote twijfels of dit wel past in een duurzaam energiesysteem. Het heeft wel geleid tot betere afspraken over duurzaamheidscriteria en de inrichting van meer handhaving daarop.

Biomassavergassing heeft al een belangrijk deel van het ontwikkelingstraject doorlopen, vooral gericht op bijstook van het gas in elektriciteitscentrales. Projecten gericht op vervolgstappen om groen gas of biobrandstoffen te produceren komen moeilijk van de grond. Een torrefactiefabriek in Nederland is na enkele jaren stilgelegd, met name vanwege het ontbreken van perspectief of een visie. Nederland heeft wel bijgedragen aan de kennis over geavanceerde fermentatietechnologie, maar plannen voor grootschalige demonstratieprojecten zijn hier niet tot uitvoering gekomen.

Tal van onzekerheden maken dat de realisatie van het geschetste toekomstbeeld nog allerminst zeker is. Belangrijk is vooral de onzekerheid bij potentiele investeerders of zij contracten voor de aanvoer van door alle relevante partijen als duurzaam beschouwde biomassa voor langere tijd en tegen een acceptabele prijs kunnen afsluiten. Daarbij is er in de huidige situatie nog geen markt gecreëerd voor de producten die duurder zijn dan de fossiele alternatieven. Aangezien de volgende stap een grootschalige demonstratiefabriek zou moeten zijn die aanzienlijke investering vraagt, is dat marktperspectief belangrijk.

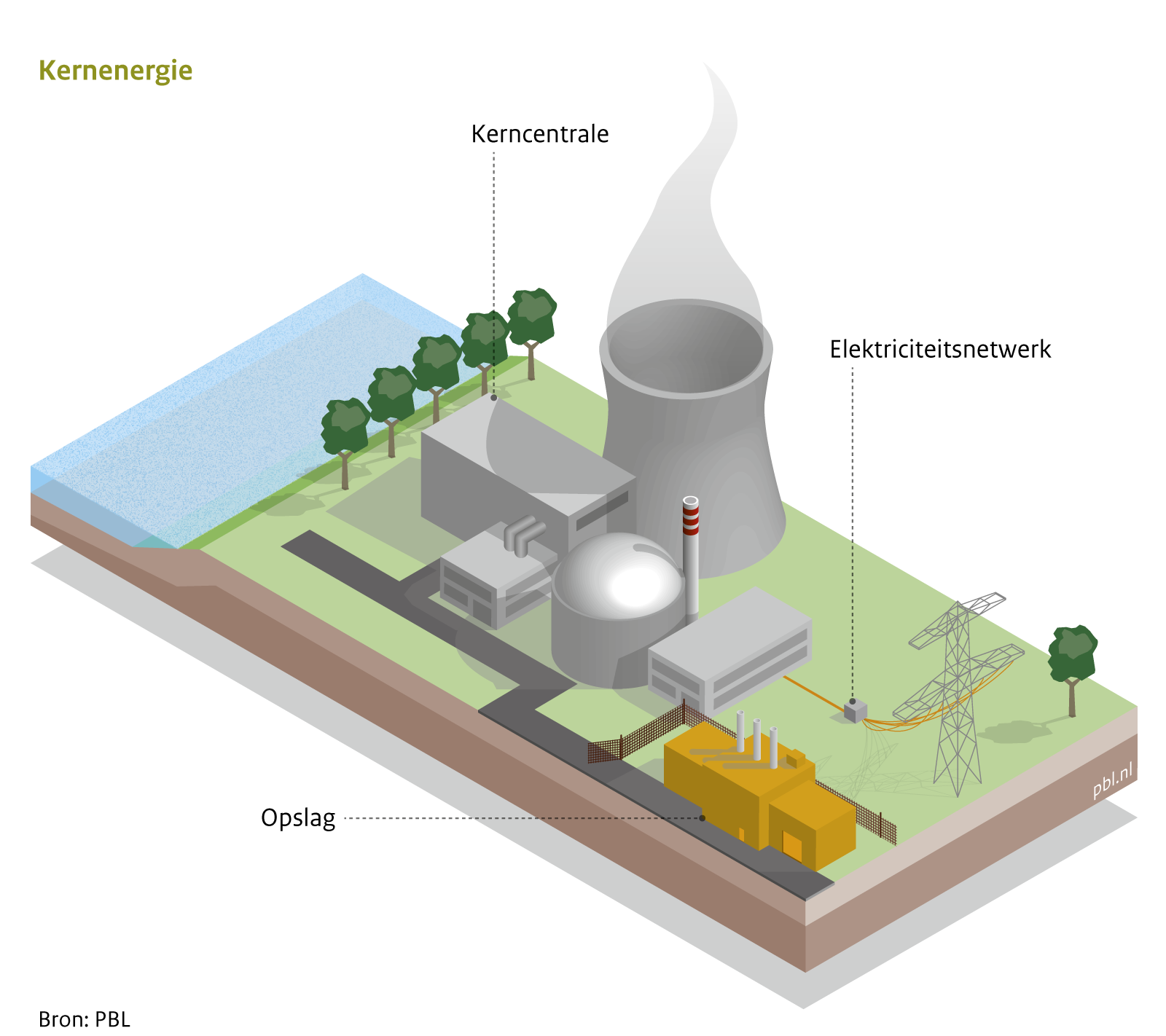

Kernenergie verkeert nog in onzekere maatschappelijke discussies. Kosten neem eerder toe dan af en nieuwe opties vragen tijd.

Kernenergie wordt al sinds lange tijd op grote schaal toegepast en is in die zin geen nieuwe technologie. Binnen het raambegrip kernenergie zijn er wel diverse innovatieve ontwikkelingen. Voorbeelden daarvan zijn thoriumreactoren en kernfusie.

In de structuurvisie Infrastructuur en Ruimte zijn drie zoekgebieden opgenomen voor kerncentrales, waarvan er één nu in gebruik is. Bij de huidige centrale van Borssele is ruimte voor meer centrales. Daarnaast zijn Petten en de Eemshaven aangewezen. In het toekomstbeeld is de oude centrale in Borssele gesloten.

Nederland zou binnen deze randvoorwaarden wellicht een totaal vermogen van 10 GW kunnen huisvesten (het twintigvoudige van nu, verspreid over die locaties). Kerncentrales kunnen voor een groot deel van de tijd ingezet worden. De hoeveelheid energie uit de kerncentrales zou in de buurt kunnen komen van 80 TWh (zo'n driekwart van het huidige elektriciteitsgebruik in Nederland).

De wereld beschikt over zeer grote hoeveelheden radio-actief materiaal, meer dan de samenleving in afzienbare tijd nodig zou hebben. In de huidige situatie wordt uranium ingezet. Dat zou in de toekomst ook thorium kunnen zijn. Mogelijk wordt in het toekomstbeeld radioactief materiaal uit zeewater gewonnen. De voorraden van radioactief materiaal in zeewater worden als zeer omvangrijk beschouwd, maar zijn op dit moment nog niet effectief te winnen.

Belangrijke kostenposten zijn het voldoen aan veiligheidseisen en de ontmanteling van de installatie als deze is afgeschreven. Daarnaast is er het langdurige beheer van de opslag van het afval. In de huidige situatie vindt de 'voorlopige' opslag nog plaats nabij de centrale Borsele, bij de COVRA in een speciaal gebouw ter grote van een middelgroot bedrijf. Als de eerste 100 jaar voorbij zijn moet zogenaamde eindberging plaatsvinden, waarbij het nog altijd radio-actieve afval voor zeer lange tijd ondergronds opgeslagen moet worden. In het geval van thorium in plaats van uranium zijn deze risico's en kosten ook aan de orde, al vallen ze naar verwachting lager uit. Overigens, handel en transport in zowel radioactief materiaal als het afval is ook een veiligheids-issue, omdat het materiaal in de verkeerde handen grote schade aan de samenleving kan toebrengen.

Daarnaast is in de praktijk helaas gebleken dat de schade in geval van calamiteiten enorm groot kan zijn, waardoor een verzekering hiervoor onbetaalbaar is en de samenleving in feite bereid moet zijn de mogelijke risico's te accepteren.

Er is wereldwijd zo'n halve eeuw ervaring met kernenergie. De ontwikkelingen op het gebied van opgesteld vermogen en technologie staan niet stil. Het opgestelde vermogen en de verdeling van dat vermogen over de wereld verandert. Wereldwijd daalt het operationeel vermogen aan kernenergie. Op de piek in 2010 was dit 367 GW, in 2015 337 GW (2/3 hiervan staat in de VS, Frankrijk, Rusland, Zuid Korea en China).

In Europa neemt het opgestelde vermogen af. Duitsland heeft een afbouwplan en sluit de laatste centrale in 2022, Frankrijk wil het aandeel kernenergie in de elektriciteitsproductie terugbrengen maar heeft geen afbouwplan, wel een plafond van 63,2 GW. In West-Europa worden op dit moment twee centrales gebouwd, Flamanville in Frankrijk en Olkilioto in Finland. In 2015 waren er wereldwijd officieel 62 reactoren in aanbouw - vijf minder dan een jaar geleden - daarvan is van ¾ de constructie vertraagd. In 10 van de 14 landen met centrales in aanbouw zijn alle projecten vertraagd, vaak met vele jaren. In Oost-Europa zijn er meerdere nieuwbouwplannen.

Drie technologische ontwikkelingen zijn van belang:

Het toekomstbeeld voor kernenergie is erg onzeker. Er is veel maatschappelijke weerstand tegen kernenergie, er hangen grote risico's mee samen en de techniek vereist veel kapitaal. In tegenstelling tot veel hernieuwbare energietechnologie�ën kampt kernenergie met stijgende kostencurven. Voor de geplande bouw van een nieuwe kerncentrale in het Verenigd Koninkrijk bij Hinkley Point moet de staat garant staan voor een prijs van 92,5 £/MWh voor 35 jaar, inflatie gecorrigeerd.

Voordat een nieuwe kerncentrale in Nederland een feit zou zijn, ligt er een groot maatschappelijk debat te wachten. Tegenstanders van de techniek bleken in het verleden zeer gemotiveerd om hun standpunt en argumenten kenbaar te maken. Zelfs in Europese landen die in het verleden gematigder tegenover kernenergie stonden, lijkt de opinie weg te bewegen van kernenergie - mede naar aanleiding van incidenten zoals Tsjernobyl, Fukushima en gedoe met verouderende centrales zoals Doel en Tihange.

Het maatschappelijk debat en de onzekerheid over de uitkomst hebben gevolgen voor een andere grote uitdaging, namelijk de kapitaalvoorziening. Voor de ontwikkeling van een kerncentrale is veel geld nodig. De onzekerheden rondom kerncentrales zijn niet geliefd bij kapitaalverstrekkers. Het is dus maar de vraag of, en onder welke voorwaarden, de financiering rondkomt.

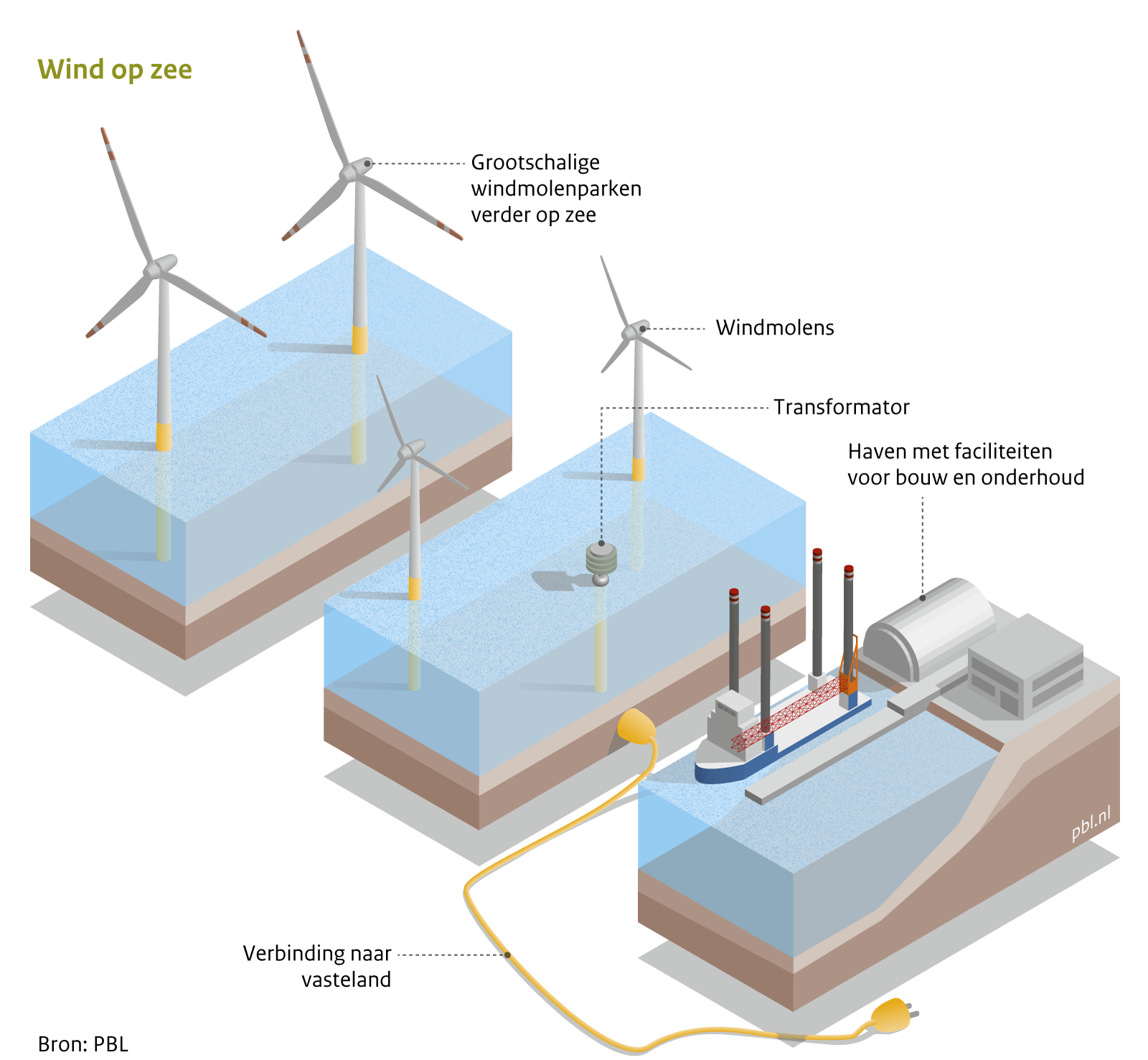

Benutting van het grote potentieel van windenergie op zee komt op gang. Binnen Nederland wellicht de grootste bron van hernieuwbare energie.

In het toekomstbeeld van het deelsysteem wind op zee, staat er een aanzienlijk vermogen aan windenergie opgesteld in de Nederlandse exclusieve economische zone (EEZ).

Het vermogen staat in duidelijke relatie met andere functies op de Noordzee en past goed in een netwerk van vragers en andere aanbieders van energie. Ver op zee liggen werkeilanden of platforms van waar uit het onderhoud wordt ondernomen. Mogelijk hebben de eilanden of platforms een ook nog een andere functie in het energie systeem, bijvoorbeeld achtervang voor momenten dat er weinig wind staat, de opslag van CO2 onder de bodem of algenkweek.

Hoeveel vermogen in het toekomstbeeld staat is nog onzeker. Afhankelijk van landzijdige afname van de energie, van de dragers die ingezet worden om de energie aan land te krijgen en de Europese integratie van netwerken kunnen de uitkomsten behoorlijk verschillen. Het theoretisch maximum voor het Nederlandse deel bedraagt enkele tientallen GW aan vermogen (goed voor meer dan 100 TWh elektriciteitsproductie) met behoud van huidige gebruiksfuncties. Voor de gehele (internationale) Noordzee zou het theoretisch vermogen kunnen gaan om meer dan 150 GW.

Op termijn kan windenergie op zee een van de belangrijkste bijdragen kan leveren aan de Nederlandse productie van hernieuwbare en CO2-arme energie. Afhankelijk van het opgestelde vermogen zou offshore wind in de orde grootte van de huidige elektriciteitsbehoefte van Nederland kunnen hebben. Ook op Europese schaal is offshore wind van belang, met een mogelijk aandeel van een derde van de elektriciteit in 2050.

Wind op zee maakt een versnelling door. De eerste experimentele offshore windparken werden ontwikkeld aan het begin van deze eeuw, in Denemarken en Nederland. Nederland heeft nu de ambitie om ruim 4 GW te realiseren voor 2023. Inmiddels zijn in Duitsland en VK grote vermogens opgesteld, maar er zijn meer landen die offshore windenergie ontwikkelen. Daarmee is Nederland een van de spelers op een veel grotere markt.

Met de realisatie van nieuwe windparken komt er ook meer kennis beschikbaar. Zo komt er bijvoorbeeld een steeds beter beeld van de effecten van windparken op de biodiversiteit, worden weersvoorspellingen van wind steeds beter en komt er meer zicht op de gevolgen van windenergie voor de elektriciteitsmarkt.

De markt zelf toont vertrouwen in de techniek. In het kader van het Energieakkoord zijn randvoorwaarden voor ondersteuning geformuleerd in de vorm van de gewenste kostendaling. Recent is een substantiële kostendaling bereikt. Lagen de productiekosten rond 2009 nog op ongeveer 17 Ect/kWh, in 2016 ligt dat op gunstige locaties en afgezien van het netwerk bedrag dichter bij de 12 Ect/kWh.

Bij een verdere doorgroei ontwikkelt offshore wind zich langzaam tot een onderhouds- en vervangingsmarkt, althans op de Noordzee. Dat is een overgang van de huidige situatie van snelle ontwikkeling en legt nu al een agenda op aan de markt. Drie belangen staan de komende jaren prominent op die agenda; doorgroei, kosten en netwerk. Deze hangen onderling samen.

Ten eerste moet er meer zekerheid komen over verdere doorgroei, op een grotere schaal dan tot nu toe beleid wordt gemaakt. Pas als er voldoende zekerheid is over het eindbeeld, kunnen bedrijven investeren in een verder gespecialiseerde vloot, kunnen er innovaties in gang gezet worden voor opslag en transport van energie en kan ook nagedacht worden over kostbare game-changers zoals een energie-eiland op zee.

Ten tweede moeten de kosten voor offshore windtechniek nog substantieel dalen. Daarnaast moet er rekening mee worden gehouden dat de goedkopere plekken al zijn ingenomen. De volgende locaties liggen verder op zee, wat vaak betekent dat de zee ook dieper is. De vaarafstanden worden groter, en ook de nodige kabels en leidingen om het park aan land aan te sluiten.

Ten slotte is het netwerk van belang. Parken worden nu nog met een (haast simpele) kabel naar land aangesloten. Daarnaast wordt de interconnectie tussen landen verbeterd. Er is een structuurvisie nodig op de manier waarop de opgewekte energie efficiënt aan land kan worden gebracht.

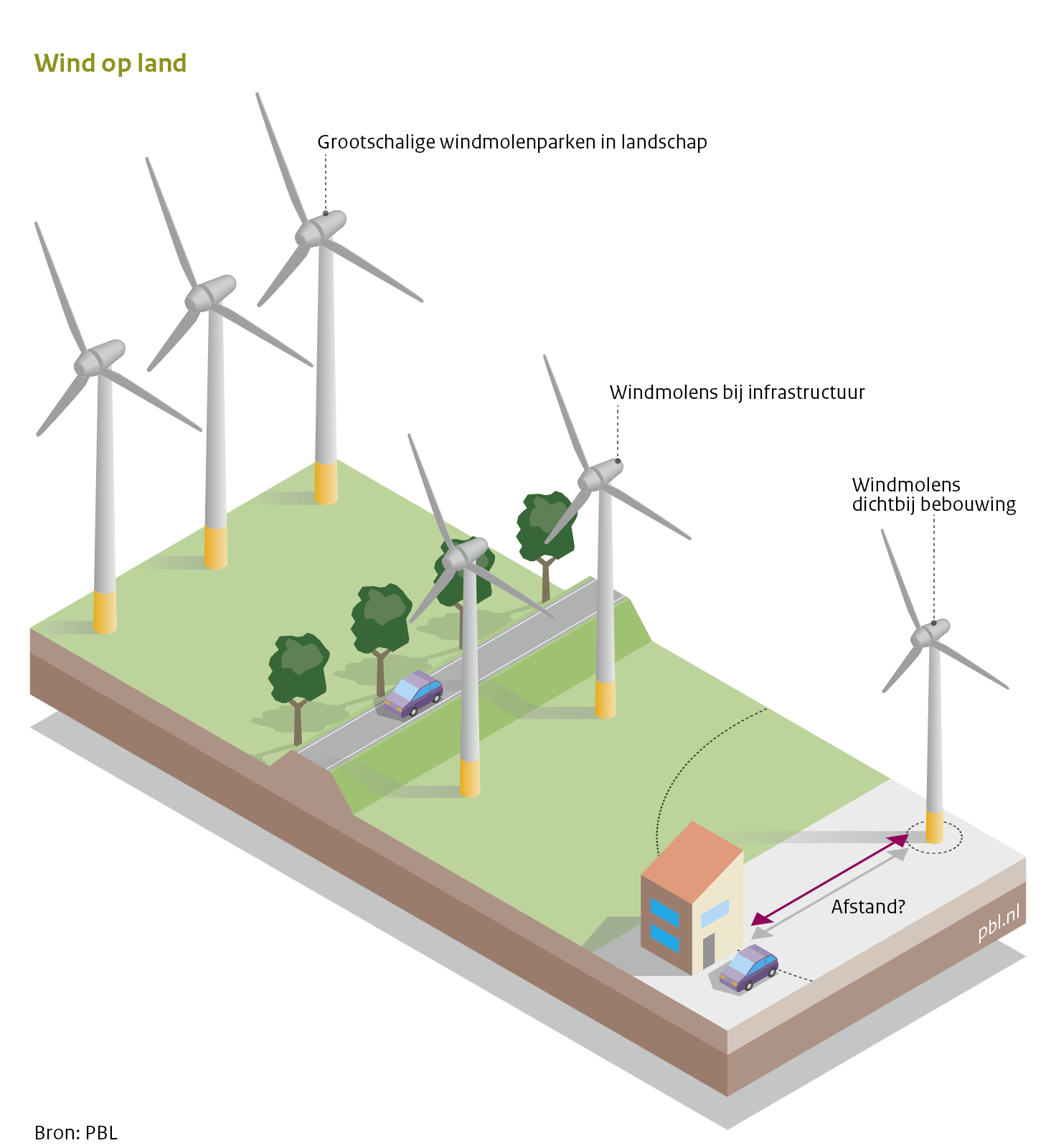

Bekende technologie, geen innovatie meer en redelijk goedkoop. Lastige ruimtelijke inpasbaarheid van windmolens op land beperken de inzetbare capaciteit.

Wind op land is een volwassen technologie en een van de goedkoopste opties voor hernieuwbare energie.

Opstellingen van windenergie variëren in grofweg drie categorieën. De eerste categorie bestaat uit de solitaire opstellingen. Deze zijn bijvoorbeeld bij bedrijven in de agrarische sector te vinden. De tweede categorie zijn kleine groepen turbines (zo heeft de provincie Noord Holland vastgesteld, dat de groepen niet kleiner mogen zijn dan 7 turbines om te voorkomen dat over het hele landschap verspreid losse turbines staan). De derde categorie zijn de grote windparken. In de grote windparken komen de nieuwste turbines, met de grootste omvang. De opstellingen variëren van 100 MW tot meer dan 400 MW.

Het verre toekomstbeeld van het deelsysteem 'wind op land' in Nederland verschilt niet wezenlijk van het beeld op de middellange termijn. Theoretische inschattingen van de fysiek beschikbare ruimte en techniek kunnen leiden tot vermogens boven de tien GW. Die vermogens vragen echter een landschappelijke ingreep, waar op afzienbare termijn geen maatschappelijk draagvlak voor te verwachten is. In het eindbeeld is een opgesteld vermogen 8 GW denkbaar. Dit komt neer op jaarlijkse energieproductie van circa 20 TWh.

Na jaren van stagnatie lijkt er door de Structuurvisie Wind op land (SWOL) en het Energieakkoord een substantiële doorgroei aan te breken.

De structuurvisie wind op land behelst een afspraak tussen rijk en provincies. De provincies committeren zich om binnen de afgesproken termijn 6 GW geïnstalleerd vermogen te bereiken. Daarvoor zijn het de provincies die de ruimtelijke regie houden. Het Rijk heeft ondersteunende financiële middelen beschikbaar gesteld in de SDE+. De kostprijs van windenergie bedraagt in 2016 7 à 11 eurocent/kWh.

Weliswaar is de SWOL geen gelopen race, maar de provincies bevestigen tot nu toe hun belofte om 6 GW tijdig te halen. De plannen en projecten die in procedure of zelfs in uitvoering zijn brengen het totale vermogen in Nederland ruim over de 4 GW. Voor de overige 2 GW zijn procedures nog in voorbereiding. Hoewel enkele provincies meer doen dan is afgesproken, is het totale doelbereik nog kwetsbaar voor vertragingen in (ruimtelijke) procedures.

Naast de bestuurlijke ontwikkeling is er recent meer aandacht gekomen voor de wijze van omgang met lokaal draagvlak. De windenergiesector heeft een gedragscode aangenomen om meer rekening te houden met het lokale draagvlak. Daarin is ook de mogelijkheid van financiële deelneming benoemd. De vraag naar financiële participatie lijkt toe te nemen, althans, het aantal wind coöperaties stijgt.

De belangrijkste uitdaging ligt op de korte termijn en is politiek van aard - en dat is het realiseren van de vermogens die zijn afgesproken in de SWOL. Bij projecten voor windenergie in het verleden is het draagvlak cruciaal gebleken. Het ontbreken van draagvlak leidt niet alleen tot spanning in de lokale, regionale samenleving, maar ook tot lagere opgestelde vermogens dan gepland. Het lijkt daarom van belang om niet tegen elke prijs het doel te willen halen als dat zou betekenen dat het draagvlak verbrokkelt. Dat geldt te meer, daar het verwachte eindvermogen in 2050 niet wezenlijk van het 2020 doel af ligt.

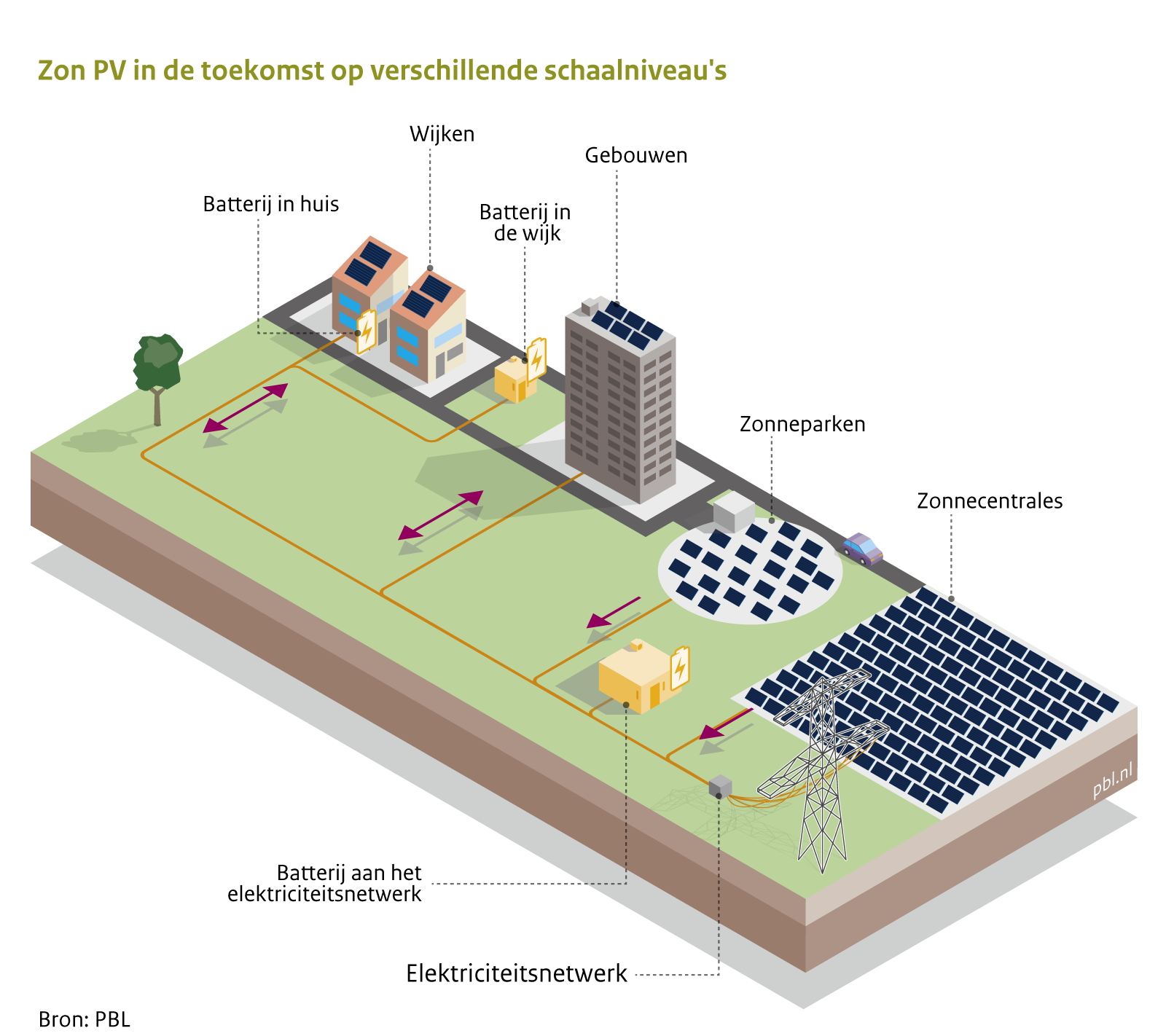

Maatschappelijk draagvlak stimuleert de groei van zonnestroom. Een echt grote bijdrage op termijn vergt maatregelen voor inpassing in het net en opslag van energie.

Kleinschalige zon-PV vormt een hoofdelement van een decentrale energievoorziening, maar vergt ook integratie in het grotere geheel.

In het toekomstbeeld levert zon-PV elektriciteit vanuit verschillende locaties en vaak in de gebouwde omgeving. Kleinschalig op woningen, maar ook iets groter (meer panelen) op gebouwen van bedrijven, soms met omwonenden als mede-eigenaar. Dat laatste komt ook voor bij groepen panelen op beschikbare stukken land. De geproduceerde elektriciteit wordt deels lokaal gebruikt, deels ingevoerd in het elektriciteitsnetwerk. Bij een grote doorgroei van zon-PV zijn wel aanpassingen nodig in het netwerk.

Bij een gunstige kostenontwikkeling is het denkbaar dat er ook grote zonnecentrales in Nederland komen. Echter, de zoninstraling in Nederland is veel minder gunstig dan in zuidelijker Europa. Bij een grote interconnectie, verbindingen van elektriciteit tussen landen, liggen zonnecentrales in Nederland minder voor de hand dan in zonniger zuidelijke landen.

Hoewel zon-PV nog altijd een van de duurdere technieken is, geniet het grote populariteit onder de bevolking. Dat komt niet in de laatste plaats door de gunstige salderingsregeling bij kleinschalige toepassing. Salderen betekent dat de overproductie in bepaalde uren aan het net wordt geleverd tegen dezelfde prijs als waarvoor in uren met tekort aan eigen productie elektriciteit van het net wordt afgenomen. Dit houdt in dat over zelfopgewekte energie geen energiebelasting betaald hoeft te worden. Daardoor loopt de schatkist vrijwillig inkomsten mis. Een schatting hiervan voor 2020 kwam op 86 miljoen euro.

De laatste jaren is zon-PV aan een stille opmars begonnen. Na de eerste panelen op het dak van de buurman zijn er steeds meer te zien in de straat. Ook op daken van agrarische bedrijven, stations en scholen zijn steeds meer panelen te zien. De postcoderoos regeling heeft hieraan bijgedragen. Langzamerhand zijn zonnepanelen een normale verschijning geworden - en niet alleen op daken.

Recent heeft in Nederland een nieuw fenomeen intrede gedaan, de zonneweides. Vaak zien we die op locaties die ooit waren gereserveerd voor bedrijventerreinen (vooralsnog alleen mogelijk bij bestemming voor bebouwing).

De toegenomen toepassing wereldwijd, maar ook in Nederland heeft bijgedragen aan een opmerkelijke ontwikkeling. De prijs daalt al jaren flink en er is nog potentieel voor verdere daling, zij het niet meer zo spectaculair. Die kostendaling is vooral het gevolg van de prijsdaling van de panelen als gevolg van de mondiale groei. De prijs lag ruim 10 jaar geleden nog op vijf euro per wattpiek, in januari 2014 was dat ruim een euro. Ook de bijkomende kosten van randapparatuur en installatie zijn omlaag gegaan als resultaat van de toegenomen expertise in Nederland zelf, waardoor de totaalprijs voor de installatie op dat moment op ongeveer twee euro per wattpiek lag (productiekosten ongeveer 15 eurocent per kWh).

Zon-PV lijkt een alledaagse praktijk te zijn, maar is toch vooral een belofte voor de toekomst. Ondanks de grote populariteit zal zon-PV slechts een beperkt deel uitmaken van het Nederlandse energiesysteem in 2050 als twee uitdagingen niet worden opgepakt.

Ten eerste is het zaak de prijs nog verder omlaag te brengen. Dat kan door verdere optimalisatie van de huidige panelen en hun productie, wellicht ook door nieuwe technologische PV-concepten (voorlopig nog niet voldoende om onder de prijs van windmolens te duiken).

Ten tweede is zon-PV sterk afhankelijk van innovaties in energie-opslag. Tot bescheiden vermogens is de variabele opbrengst van zon en wind op het netwerk nog wel te regelen. Bij hogere vermogens zal de wisseling in opbrengst groter worden en het verschil met de vraag waarschijnlijk ook (zie hiervoor ook de optie power-to-gas).

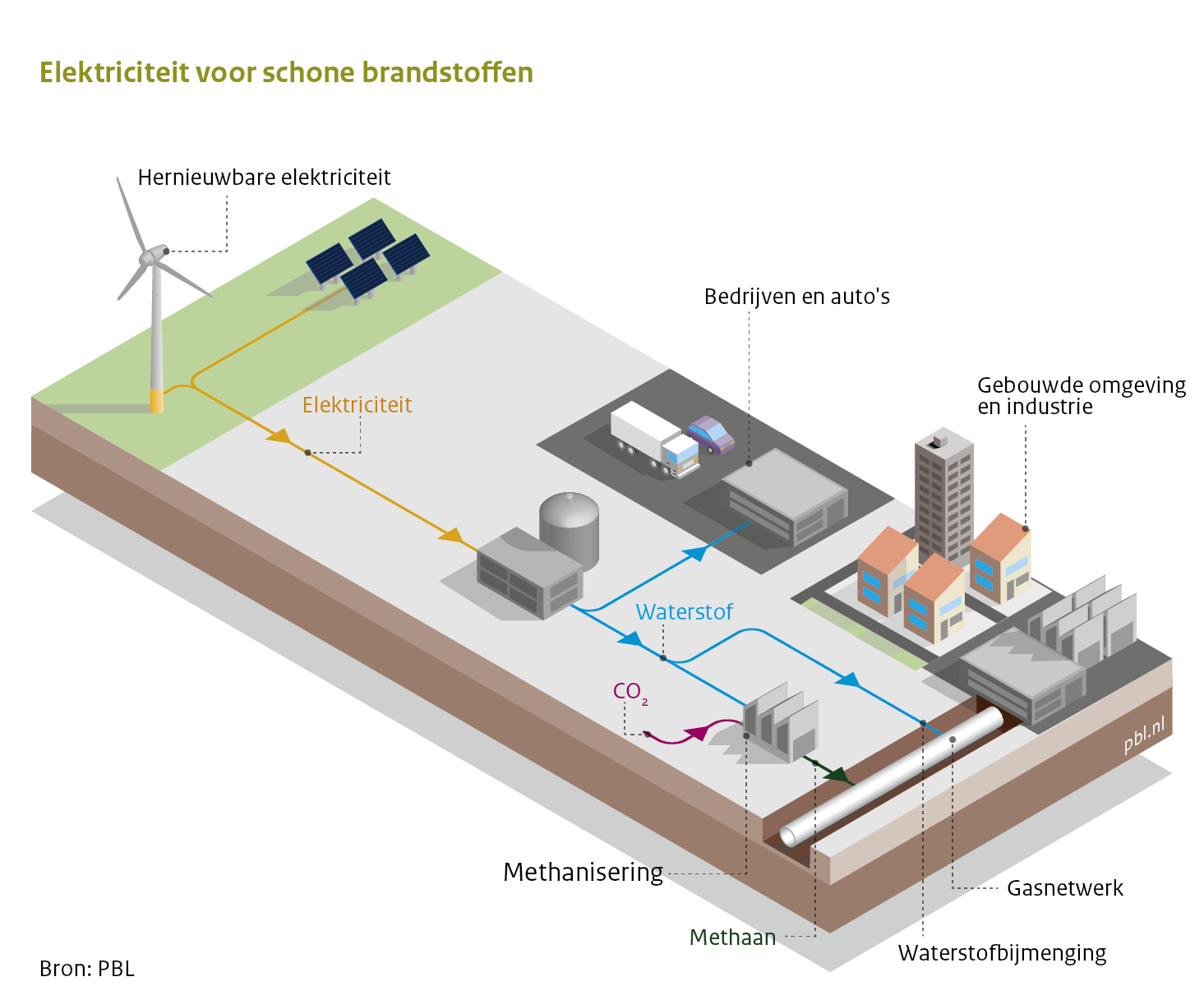

Als we veel schone elektriciteit produceren, maar het lastig of duur is om deze in te zetten, dan kunnen we er groen gas of groene diesel van maken en energie in die vorm ook beter opslaan.

De energie in duurzaam geproduceerde elektriciteit kan worden omgezet in brandstoffen als waterstof, (groen) gas en (groene) vloeibare transportbrandstoffen. Dit heeft het voordeel dat de energie voor enige tijd kan worden opgeslagen als ze niet direct nodig is en dat bestaande apparatuur, voertuigen en infrastructuur inzetbaar blijft.

Het potentieel om met wind en zon (mogelijk ook geothermie of kernenergie) in Nederland CO2-vrije elektriciteit op te wekken is groter dan de te verwachten elektriciteitsvraag in de toekomst, zelfs als elektrificatie in flinke mate doorzet. Bovendien zijn aanbod en vraag naar elektriciteit niet op elkaar afgestemd. Dat resulteert in een potentieel van honderden PJ duurzame energie die in de vorm van elektriciteit in Nederland niet direct bruikbaar is. In de vorm van elektriciteit kan deze energie niet voor lange tijd worden opgeslagen - daar hebben we geen technologie voor. Een mogelijkheid is om de elektriciteit om te zetten in gas of vloeibare brandstof. Power-to-gas of power-to-fuel biedt een belangrijke aanvulling in het energiesysteem.

Hoewel de omzetting van elektriciteit in koolwaterstoffen bij een sterk fluctuerend aanbod van elektriciteit uit zon en wind een belangrijke bijdrage kan leveren aan een beter balans tussen vraag en aanbod, laten analyses zien dat de optie niet alleen als opslagtechniek voor piekaanbod moet worden beschouwd. De potentieel grote vraag naar groene brandstoffen maakt dat er voor deze route extra vraag naar duurzaam geproduceerde elektriciteit zal zijn.

Fabrieken met elektrolyse-units met water als grondstof kunnen redelijk efficiënt voor de omzetting van elektriciteit in waterstof zorgen (energierendement >70%). Waterstof kan direct worden benut. Dat kan bij de industrie (zie ook systeemoptie elektrificatie in de industrie) of als brandstof voor transport, bijvoorbeeld in personenauto's of vrachtauto's (zie daarvoor systeemoptie nul-emissie vrachtauto's). Waterstof kan ook in beperkte mate worden bijgemengd in het gasnet.

Als ook directe benutting van waterstof te veel bezwaren kent, kan waterstof ook in een reactie met CO2 worden omgezet in methaan of andere koolwaterstoffen. Dat levert groen gas, groene diesel, groene kerosine of groene grondstof voor de chemie. In deze vorm kan de energie ook voor langere perioden worden opgeslagen. Bovendien kan in de verdere keten van transport, verwerking en consumptie gebruik gemaakt blijven worden van de bestaande infrastructuur, voertuigen en apparaten.

Uiteraard is er bij elk omzetting sprake van enig energieverlies. Het rendement van de omzettingen is echter tamelijk hoog. De omzetting van waterstof in methaan en andere koolwaterstoffen kan in een chemisch proces of een biotechnologisch proces met energierendementen >80%.

Power-to-gas en power-to-fuel bevinden zich in het stadium dat de eerste demonstratieprojecten op beperkte schaal worden opgezet en uitgevoerd, tot nu toe veel in Duitsland en de VK, maar er zijn ook plannen in Nederland. Grootschalige toepassing is afhankelijk van het aanbod van CO2-vrije elektriciteit. In de huidige situatie in Nederland is dat aanbod nog zo beperkt dat de omzetting van elektriciteit in brandstoffen nog geen aantrekkelijke businesscase kent.

Waterstof dat wordt geproduceerd in de eerste demonstratieprojecten in het buitenland met elektrolyse wordt in vele gevallen in het gasnet gebracht. Dat is in deze fase een goedkope optie. Invoeding daarvan tot een beperkt percentage is mogelijk zonder technische problemen in het eindgebruik.

De integratie van een scala aan nieuwe technieken tot een nieuw systeem is een uitdaging op zich die tot nu toe in Nederland nog beperkte aandacht heeft gekregen. Dat kan in de komende jaren tot belemmeringen leiden of tot keuzes die minder goed passen bij het eindbeeld. Een visie op de toekomstige rol van power-to-gas/liquids is in feite het geven van uitwerking aan systeemintegratie.